Altersvorsorge mit 50 – Was tun?

Wie kann man im Alter über 50 noch Rente aufbauen? Kürzlich kam in einem Fachforum für Finanzer die Frage auf, wie man einem Kunden über 50 und ohne Rentenanspruch noch eine halbwegs auskömmliche Altersversorgung aufbauen kann. Von einem Fachmann kommt diese Frage zwar, sagen wir es diplomatisch, eher unerwartet, aber dem betroffenen Menschen kann man die hier vorgestellte Lösung vorrechnen. Das erklärbare Wunder, wie aus 200 Euro anfänglicher Sparrate in 25 Jahren zwölffache Rente wird.

Der Fall

Ein Mann ist 52 Jahre alt und konnte bisher aus persönlichen Gründen nichts fürs Alter zurücklegen. Diesbezüglich hat der Mann offenbar einige Fehler gemacht im Leben oder mit familiären oder finanziellen Problemen zu kämpfen. Dies ist zu erwähnen, weil in Fachforen statt Antworten auf ein großes Rentenproblem von den Diskutanten gelegentlich kleinlich kommentiert wird: „Wer mit 50 noch nichts gespart hat, ist selbst schuld“, liest man des Öfteren. Aber Finanzprofis, die es sein wollen, sind nicht für die Moral zuständig, sondern sollen Geldprobleme lösen. Gefälligst.

Das Problem

Unser Mustermann ist seit einigen Jahren selbstständiger Unternehmensberater und hat eine Privatinsolvenz hinter sich. Nun kann er wieder für sich sparen. Seine Umsätze steigen langsam, aber er kann derzeit nur 200 Euro fürs Alter beiseitelegen. Diese Sparrate erscheint zwecklos niedrig, weil erst eine Rente oberhalb der Grundsicherung von etwa 700 Euro im Monat, je nach Region, für den Mann einen wirtschaftlichen Sinn ergibt. Kann man mit 200-Euro-Raten Rente aufbauen?

Die „Experten“

Bevor wir auflösen, hier die überwiegend ernst gemeinten Antworten auf eine immerhin ernst gemeinte Frage in einem Finanzforum. Zur Erinnerung: M 52, kein Vermögen, keine Rentenansprüche, kann 200 Euro im Monat sparen, was tun? „Er soll einen Bausparer machen“, schlug ein User vor, seines Zeichens Geldprofi, weil Versicherungsmakler. Lassen wir diesen Unsinn unkommentiert, verweisen allenfalls auf quasi Nullzins für Bau-SPARER und ein Produkt, das zudem für NICHT Bauwillige nicht geeignet ist.

Der Minijob

Ein User in dem Forum verhedderte sich bei Minijobs und Riester. Empfahl er doch ernsthaft, der Kunde möge einen Minijob annehmen, sich von der Sozialbeitragspflicht befreien lassen und dann eine Riester-Police kaufen. Erkannt? Riestern können nur Leute, die ihren Minijob beitragspflichtig machen. Umgekehrt ist es umgekehrt! Aber die Idee mit dem Minijob war gut – bringt der doch nach Abzug des Eigenbeitrags mehr als 430 Euro extra in die Kasse unseres Herrn Mustermanns.

Das Wunder

Minijobs gibt es reichlich. Zeit dürfte der Mann für den Minijob auch haben, solange seine Umsätze als Unternehmensberater noch niedrig sind. Dennoch lassen wir hier einen Minijob außer Acht. Trotzdem rechnen wir das Wunder vor, wie aus 200 Euro anfänglicher Sparrate innerhalb von 25 Jahren gut 2.500 Euro werden können. Was Wunder, dass für dieses Zinswunder ein Trick gebraucht wird, der aber naturwissenschaftlich fundiert ist: Dynamik.

Das wird teuer

In dem Fachforum, wo Experten über den Fall diskutierten, rechnete ein wirklicher Experte vor, dass unser Mustermann rund 1.500 Euro sparen müsste, um nach 25 Jahren auf (knapp) 2.400 Euro Rente zu kommen. Stimmt, wenn man etwa vier Prozent Rendite unterstellt. Dann werden gut 770.000 Euro Kapital erreicht. Bei einem Rentenfaktor der Lebensversicherer von 30 je 10.000 Euro Barwert mit 67 kommen hier 2.320 Euro Rente heraus.

Exponentiell statt schnell

Nur hat unser Mustermann statt 1.500 wie empfohlen nur 200 Euro Monatsbudget verfügbar. Aber: Der Mann ist selbstständig und seine Umsätze steigen. Und bei einem guten Unternehmensberater, der unser Mustermann sein will, erhöhen sich Umsätze exponentiell – erst steigen sie langsam und dann immer steiler an. Wenn der Unternehmer von seinen Erlösen heute schon leben kann, dann kann er künftig größere Teile seines Einkommenszuwachses für die Rente investieren. Und das geht so:

Der Trick: Dynamik

Herr Mustermann startet seinen 25-Jahre-Trip von Null auf 100 Prozent Rente (Ziel: 2.400 Euro im Monat) mit 200 Euro Sparrate. Diesen Betrag steigert er Jahr für Jahr um 10 Prozent. Am Ende kommen bei sechs Prozent Rendite 412.000 Euro heraus. Wenn er dieses Kapital ab 67 mit vier Prozent anlegt und monatlich stückweise komplett aufzehrt, dann kann Herr Mustermann seinem Geldtopf 20 Jahre lang 2.480 Euro entnehmen, wenn er mit 87 verstirbt (die meisten Männer leben kürzer).

Exkurs – Rechenaufgabe für Fachleser: Sicher ist sicher. Wie viel Rente kann Herr Mustermann bei Kapitalverzehr seinem Geldtopf pro Monat entnehmen, wenn er bis 92 leben will/wird? Bitte schreiben Sie Ihr Ergebnis in die Kommentare.

Die Spielregeln

Sechs Prozent? Aktien! Das ist die erste Regel. Aktien. Weil unser Herr Mustermann einen hohen Zins braucht, Pardon: Rendite. Aktien rentieren langfristig mit sechs bis sieben Prozent. Wir nehmen, vorsichtig wie wir sind, nur sechs Prozent Rendite an. Die Spielregel zwei heißt Durchhalten. Am Ende des Sparvorgangs ist die Rate für die Rente von anfangs 200 auf 1.970 Euro gestiegen. Dafür gibt es aber ab 67 die Rentenrate in Höhe von 2.480 Euro.

Die Aktien

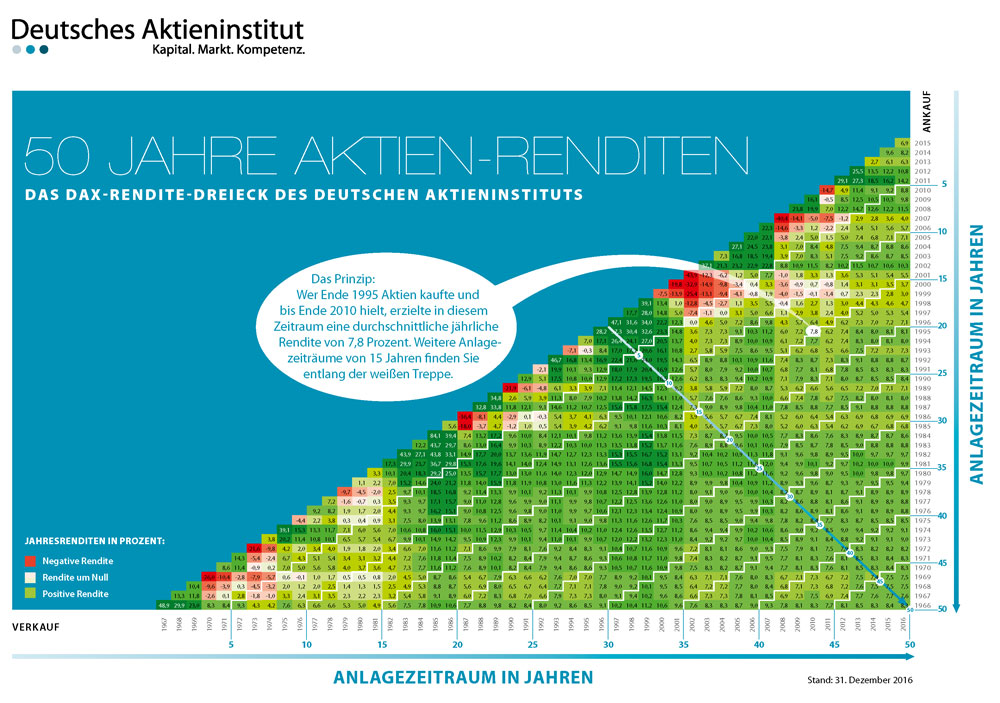

(Achtung: Der folgende Hinweis könnte die Gefühle von Provisionsberatern verletzen!) Herr Mustermann kaufe einen Indexfonds (ETF). Der kostet kaum Gebühren, keine Provisionen, kann über jeden Broker an der Börse gehandelt werden und bringt locker sechs Prozent Rendite. Das Deutsche Aktieninstitut meldet gar acht Prozent Aktienrendite, wenn man die Papiere vor 25 bis 30 Jahren kaufte. Schauen wir zum Beispiel einmal auf den iShares Core MSCI.

Dieser Fonds vereint 1700 Unternehmen aus mehr als 20 Industrieländern in seinen Büchern, atomisiert entsprechend Verluste und potenziert 1700 Rendite-Chancen. Der Pferdefuß: Der Fonds kann zwischendurch mal 15 Prozent schwanken. Na und? Herr Mustermann hat 25 Jahre Zeit und sollte sich dementsprechend Gelassenheit gönnen.

>

>

Das Fazit

Wenn man in Beraterforen schaut, offenbart sich dem Fachmann, Gott sei Dank lesen dort keine Kunden mit, gelegentlich schauerlich schlechter Rat von Finanzern. Das ist verständlich. Schließlich verdienen die etwa an Indexfonds, weil provisionsfrei, nichts. Das macht aber nichts. Wie der beschriebene Fall zeigt, sollten Finanzberater von der Produkt- u und Provisionsfixierung zur Finanzmathematik zurückkehren. Rechnen. Beraten. Dann zahlt der Kunde auch gern: Das Honorar. Mit gutem Grund.

Den günstigsten Broker finden

Wie bereits erwähnt, kann der in unserem Rechenbeispiel aufgeführte ETF über jeden Broker an der Börse gekauft werden. Welcher Broker dabei die niedrigsten Ordergebühren verlangt, können interessierte Leser unserem Depotvergleich entnehmen:

Robo-Advisor als sinnvolle Alternative

Wem ein eigenes Depot und der Kauf von ETfs zu aufregend oder auch zu unsicher ist, für den bieten so genannte Robo-Advisor eine Lösung. Dabei handelt sich um Online-Vermögensverwaltungen, die Anlegern eine Vielzahl an Anlagestrategien – auch ab 50 – anbieten und diese dann eigenständig umsetzen. Einen Überblick über Anbieter in diesem Bereich liefert der nachfolgende Vergleich: