Rentenversicherung für Solo-Selbstständige

Ziemlich teuerste Lebensversicherung für Selbstständige

Lebensversicherung oder Deutsche Rentenversicherung? Geht es nach einer Studie des Bundesarbeitsministeriums, dann sollen Solo-Selbstständige demnächst per Gesetz zu Pflichtbeiträgen für ihre Rente verdonnert und vor eigener Altersarmut geschützt werden. Zur Auswahl stehen sollen der Studie zufolge entweder die Gesetzliche Rentenversicherung oder deren „private“ Schwester, die Basisrente der Lebensversicherung. Diese Variante wäre für die Betroffenen so ziemlich die teuerste Lösung.

Zurzeit gibt es in Deutschland 4,3 Millionen Selbstständige, davon sind knapp 2,6 Millionen so genannte Solo-Selbstständige, also Kleinunternehmer ohne eigene Angestellte. Diese Zahlen meldet eine neue Studie des Bundesarbeitsministeriums, und fordert eine Rentenpflicht auch für Selbstständige, wenigstens für die Solisten unter den kleinen Unternehmern. Mehr als 40 Prozent der Solo-Selbstständigen können der Studie zufolge mangels Einkommen keine Rücklagen für das Rentenalter bilden.

Zwar könnte auch eine Rentenpflicht der Selbstständigen kein Geld vermehren, würde aber die betroffenen Kleinunternehmer etwas sensibilisieren. Etwa zum Nachdenken und rechnen, indem sie vor dem Eintritt in die Selbstständigkeit ihre Rentenbeiträge als Kostenaufwand kalkulieren. Und ihre Preise erhöhen. Wenn das geht. Also zurück zu der Forderung, Selbstständige mögen künftig vom Gesetzgeber mittels Beitragsplicht zu ihrem Rentenglück gezwungen werden.

Die Betroffenen wären auch Versicherungsvermittler

Die Idee einer Rentenpflicht für Selbstständige ist nicht neu, vielmehr unter den Beteiligten ein heiß diskutiertes Eisen. Die Betroffenen fühlten sich durch einen Rentenzwang bevormundet. Und wäre der Vorstoß eines staatlich auferlegten Sparzwangs nicht sogar verfassungswidrig, etwa als Verstoß gegen die Berufsfreiheit? Andere „Betroffene“ eines Rentenzwangs wären die Versicherungen. Gäbe es eine Rentenpflicht, dann müssten die Versicherer um ihre Umsätze und die Versicherungsvermittler um ihre Provisionen bangen. Je mehr Menschen Pflicht-„Kunden“ der Deutschen Rentenversicherung sind, desto weniger Umsatz bleibt den Versicherungen.

Um der Verfassung zu dienen, und entsprechend unangreifbar zu sein, beschränken sich die Studienautoren des Arbeitsministeriums mit ihrer Forderung nach einer Rentenpflicht für selbstständig tätige Solisten auf einen Mindest-Rentenanspruch. Die Betroffenen sollen lediglich verpflichtet werden, bis 786 Euro Monatsrente einzahlen zu müssen. Dieser Betrag entspricht der durchschnittlichen Höhe der Grundsicherung (sagt das Statistische Bundesamt), die die Kommunen als Träger dieser auch als Sozialhilfe bekannten Leistung an mittellose Rentner zahlen beziehungsweise Kleinrenten auf 786 Euro „auffüllen“ müssen. Ähnliches tun die Kommunen in bekannter Weise auch bei den so genannten Aufstockern, arbeitenden und zugleich schlecht bezahlten Menschen, die trotz Vollzeitjob kaum Geld verdienen.

Moderne Altersvorsorge geht so:Versicherer dürfen mitverdienen

Schauen wir auf die Versicherungen. Die Studie des Ministeriums schlägt zwei Wege vor, wie Kleinunternehmer für ihre Renten vorsorgen sollen, wenn eine Rentenpflicht zum Gesetz würde. Erstens sollen die Selbstständigen in die Deutsche Rentenversicherung einzahlen können. Oder an die Lebensversicherung bei deren Basisrente (auch als Rürup-Rente bekannt). Für beide Sparformen gelten rechtlich und steuerlich gleiche Bedingungen, nur dass die Basisrente bei einem privaten Versicherer läuft und dort im Gegensatz zur gesetzlichen Rente auch ein Kapital gebildet wird. Plus Zinsen, so die Theorie. In der Praxis rechnen wir:

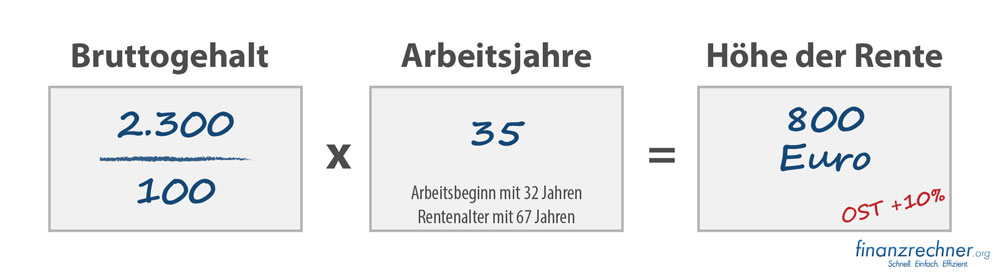

Was kosten 800 Euro Rente bei der Deutschen Rentenversicherung?

Rechnen wir das Beispiel eines 32-Jährigen Versicherten, der 35 Jahre lang mit der staatlichen Rentenkasse fürs Alter spart. Mit 67, dem Regelrentenalter für alle nach 1964 Geborenen, wird er Rentner. Prüfen wir, wie viel unser Mustermann 35 Jahre lang verdienen und in Form von Beiträgen in die staatliche Rentenkasse einzahlen müsste, um mit 67 auf 800 Euro Renten zu bekommen.

Bruttogehalt pro Monat /100 x Arbeitsjahre = Rente

2.300 Euro: 100 x 35 = 800 Euro

Siehe Abbildung: Wer als Selbstständiger 2.300 Euro brutto verdient (der so genannte Einnahmeüberschuss, das „Bruttoeinkommen“ des Selbstständigen) und entsprechend Beiträge an die Deutsche Rentenversicherung zahlt, der kommt nach 35 Jahren auf 800 Euro Rente. Der Monatsbeitrag für 2.300 Euro sind 18,7% oder 430 Euro. Merken wir uns diese Zahl: 430 Euro Rentenbeitrag pro Monat.

Was kosten 800 Euro Rente bei der Lebensversicherung?

Zum Vergleich schauen wir auf die Lebensversicherung, wenn der Selbstständiger dort mit einer privaten Police 800 Euro Rentenanspruch aufbauen will?

Das Ratinghaus Franke und Bornberg , Hannover, hat Ende Juli Lebensversicherer getestet meldet für die mit „sehr gut“ benoteten Versicherer bei 35 Jahren Laufzeit und 100 Euro Monatsbeitrag eine Rente per Alter 67 von rund 135 Euro pro Monat (je nach Unternehmen etwas mehr oder weniger Rente) für die so genannten klassischen Rentenversicherungen. Das sind die herkömmliche Policen, deren Sparbeiträge hauptsächlich in sichere, zunehmend zinsarme Staatsanleihen oder Hypotheken mit guter Bonität der Schuldner fließen.

Das Rentenziel sind aber nicht 135 Euro, sondern wir brauchen 800 Euro als Rente. Zu diesem Zweck rechnen wir im Dreisatz hoch und kommen für 800 Euro Rente auf eine Sparrate von 592 Euro! Zur Erinnerung: Bei der Deutschen Rentenversicherung kosten 800 Euro Rente nur 430 Euro je Monat, also monatlich mehr als 160 Euro weniger als die Lebensversicherung. Die genannten Werte sind vergleichbar, da in beiden Fällen garantiert, die staatliche Rente sogar gesetzlich.

Ermitteln Sie jetzt, wie hoch Ihre Rente später sein könnte

Wollen Sie wissen, wie hoch Ihre Rente später sein könnte? Dann nutzen Sie den kostenlosen Rentenrecher, den wir Ihnen nachfolgend in Zusammenarbeit mit der Finanzen.de AG zur Verfügung stellen: