Rente für Mütter

Wie Versicherungsvertreter Müttern richtig viel Rente mitbringen … könnten

Rund 250.000 Finanzberater ringen in Deutschland um Ihr gutes Geld und wie sie Kunden ansprechen können. Mütter zum Beispiel. Denen könnten die Geldberater ja zum Beispiel mal ein Geldgeschenk mitbringen, anstatt immer nur Geld mitzunehmen. Dazu müssten sich diese Experten auch mal mit der Rente befassen. Hier gibt es Hilfe zur Selbsthilfe. Für Mütter. Versicherungsvertreter dürfen mitlesen und lernen.

Den anstehenden Termin mit einem Versicherungsmann hat Hollywood-Regisseur Woody Allen einmal so beschrieben: „Es gibt Schlimmeres als den Tod. Wer schon einmal einen Abend mit einem Versicherungsvertreter zugebracht hat, wird wissen, was ich meine.“ Solche Dienstleister sind ja neben dem Todesfallschutz, wichtig für Familien, seit Jahrzehnten auch für die Sparaktivitäten ihrer Kunden, nennen wir es zuständig. Als „kundig“ kann man sie nicht immer bezeichnen. Zum Beispiel, weil in vielen Kundengesprächen der folgende Satz fehlt:

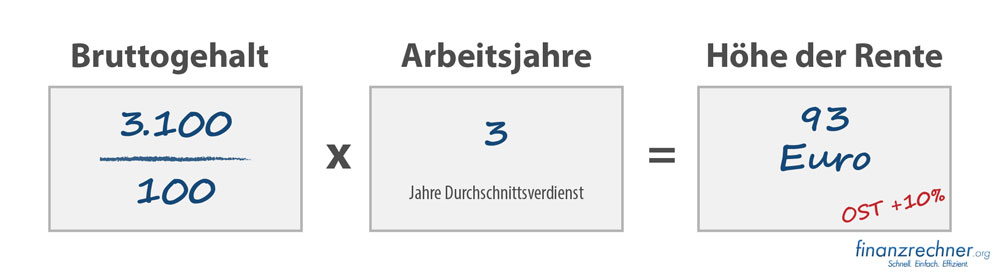

Jede Mutter bekommt pro Kind 93 Euro mehr Rente

Rentendeckel: DREI Jahre Durchschnittsverdienst bringen der Mutter 93 Euro Rente pro Kind:

Die Grafik erklärt: Die Deutsche Rentenversicherung schreibt jeder Mutter pro Kind 3 Entgeltpunkte (EP) oder unterm Strich 93 Euro Rente gut. Sie tut so, als hätte die Mutter drei Jahre lang gut 3.100 Euro brutto verdient. Bei zwei Kindern sind das also 6 EP oder mehr als 180 Euro! Ein ganzer EP entspricht einem Monatsbrutto von knapp 3.100 Euro x 12 Monate (gerundete Zahlen, West, Stand 2017). Frau darf während der drei Jahre Kindererziehungszeiten, gerechnet ab Entbindung des Kindes, auch gut 3.000 Euro „echtes“ Gehalt hinzuverdienen. Dies erhöht ihre spätere Rente weiter.

Ist das Beratung?

Ein Klischee? Der Finanzmann (selten eine Finanzfrau) redet und redet und redet, bis er seine Unterschrift auf dem Vertrag hat – oder Hausverbot. Wollen Sie und er wissen, wie viel Rente sie brauchen, dann schaut der Finanzer in die Renteninformation, die die Rentenkasse jährlich zuschickt, hinein. Sagen wir, dort stehen hochgerechnet 1.000 Euro Monatsrente, die Sie später im Alter 67mal kriegen. Heute verdienen Sie 2.000 Euro netto. Also fehlen später zum Ruhestand hin, zack zack gerechnet, 1.000 Euro.

Diese Bedarfsanalyse – wenn sie korrekt und kundengerecht wäre – dauert keine Minute. Danach wird es hart für den Kunden, die Kundin. Zuhören und Geduld sind angesagt: Der Finanzmann stellt dem zu (Geld-)beutelnden Kunden „seine“ Rentenpolice vor, die er kaufen soll. Etwa so oder so ähnlich läuft der Abend mit dem Versicherungsvertreter ab, gell? Sprechen wir über Mütter, deren Renteninformation ist oft unvollständig.

Viele Renteninformationen sind unvollständig

Der Staat zahlt jeder Mutter pro Kind 93 Euro Rentenzuschlag. Zuständig dafür ist die Deutsche Rentenversicherung. Die muss aber wissen, dass eine Frau zur Mutter geworden ist. Und dazu muss man es der Rentenkasse sagen. Ob die das Neugeborene registriert hat, das steht in der Renteninformation. Das magische Wort heißt „Kindererziehung“. Danach sollte ein Finanzberater im so genannten Versicherungsverlauf (liegt oft der Renteninfo bei) seiner Kunden suchen.

Fehlt das Wort „Kindererziehung“ in der Post der Rentenkasse, dann hat der Finanzmann die Chance zum großen Auftritt bei Müttern! Und kann sagen: „Sie bekommen pro Kind noch 93 Euro zusätzliche Rente“. Diese Aussage ist zwar nicht direkt ein Geschenk des Beraters an die Mutter, aber eine geldwerte Information. Wie kommt frau an den Kinderzuschlag? So:

Was der Versicherungsvertreter nicht verrät

Rufen Sie bei der Deutschen Rentenversicherung an: Tel. 0800 1000 480 70. Die hat eine Broschüre zum Rentenzuschlag für Mütter (Download) und das Formular „V0800“ (Download) für die Mütterrente. Frau kann dabei nicht viel falsch machen. Beim Ausfüllen hilft die Rentenkasse. Und wenn die das Formular dann erhält, kommt meistens innerhalb von ein-zwei Monaten eine neue Renteninfo, auf der die Kinderzuschläge eingetragen und damit amtlich sind.

Viele Versicherungsvertreter und Finanzberater sind bei der Rente nicht firm. Zumal das Rentenrecht nun einmal Pflichtwissen ist, wenn man Mitmenschen zu ihrer Altersvorsorge berät, oder? Rechnen wir einmal, wie viel Geld eine Mutter für ihr Rentenalter NICHT ansparen muss, wenn sie den Kinderzuschlag erhält: 93 Euro Zusatzrente entsprechen einem Kapital (Profis sagen Barwert) von rund 30.000 Euro, die frau NICHT ansparen muss – weil die ja ihren Kinderzuschlag hat.

50 Euro NICHT sparen

Eine Mutter ist 37 Jahre jung. Bei 3% Zins müsste sie bis Alter 67, also 30 Jahre lang, jeden Monat gut 50 Euro auf die hohe Kante legen, damit sie in 30 Jahren 30.000 Euro Rentengeld zusammen hat. Mütter müssen das nicht! Weil ihnen jedes Kind umgerechnet 30.000 Euro (genauer 93 Euro Rente) bringt. Das wäre mal ein Satz aus dem Munde eines Versicherungsmanns:

„Frau Kundin, sie bekommen pro Kind 93 Euro mehr Rente vom Staat. Das bedeutet, Sie müssen für diesen Teil ihrer Altersvorsorge 50 Euro im Monat NICHT sparen!“ Ein Rentengeschenk, verkündet vom Finanzmann / Banker / Versicherungsvertreter. Meistens fällt dieser Satz aus. Weil diese „Experten“ sich mit Rente und Kindern nicht auskennen. Dafür haben Sie ja jetzt uns.

Ermitteln Sie jetzt, wie hoch Ihre Rente später sein könnte

Wollen Sie wissen, wie hoch Ihre Rente später sein könnte? Dann nutzen Sie den kostenlosen Rentenrecher, den wir Ihnen nachfolgend in Zusammenarbeit mit der Finanzen.de AG zur Verfügung stellen: