Die eigene Rente berechnen

Meine Rente auf dem Parkschein hochrechnen

Alle Arbeitnehmerinnen und Arbeitnehmer zahlen zusammen mit ihrem Chef ihr ganzes Arbeitsleben lang Beiträge an die gesetzliche Rentenkasse. Und was bringt das? Eine sichere Rente, klein oder groß, aber mit der man rechnen kann. Das Problem: Hier fangen die Probleme meist an, nicht nur für den Normalmenschen. Auch viele Finanzberater, die eigentlich Geldprofis sein wollen, können „Die Rente“ für ihre Kunden nicht berechnen. Sie verlassen sich auf die so genannte Renteninformation und arbeiten dann so:Schick oder Schock?

Ein quirliger Finanzredner guckt in die Renteninfo und sagt dann seinen Standardspruch auf: „Herr Kunde, sie verdienen heute 3.000 Euro brutto, netto haben sie 2.000 Euro. Mit 67 kriegen Sie nur 1.000 Euro Rente. Das fehlen ihnen später 1.000 Euro pro Monat, gell? Hier ist mein Angebot!“ Und dann legt der Mann von der Bank oder von der Versicherung seinem Kunden nach 30 Sekunden „Renten-Analyse“ sein Angebot vor. Irgendein Sparprodukt halt … Der Finanzmann findet das meistens alles schick. Der Kunde (Sie?) hat einen Schock, weil er sich zuweilen übertölpelt fühlt. Mit Recht. So geht das nicht, liebe Finanzberater! Und wenn ihr Finanzer „das mit der Rente“ nicht auf die Reihe kriegt, dann erklären wir es jetzt einmal vernünftig so, dass euer Kunde es gleich verstehen kann (womit ihr Finanzverkäufer wieder ein Stückchen mehr überflüssig werdet – verdient). Der Grund, warum Verkäufer für Policen, Fonds oder Bausparverträge die Rente übergehen, das liegt in ihrem weit verbreiteten Unwissen zur staatlichen Altersversorgung. Zum Muster der Renteninformation der Deutschen Rentenversicherung als PDF Denn was die Deutsche Rentenversicherung (kurz DRV) als Renteninformation regelmäßig in Papierform an ihre Versicherten schickt, das ist nicht gottgegeben. Die Zahlen dort lassen sich nachrechnen, erklären und für jüngere Menschen auch planen! Wer wissen will, wie viel Arbeit ihm wie viel Rente bringt, der sollte zunächst einmal ein ganzes Arbeitsjahr anschauen.Vereinfachte Rentenformel

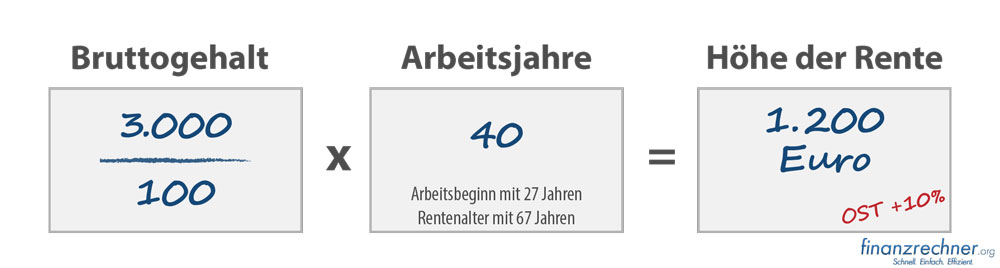

Sie verdienen 3.000 Euro brutto pro Monat. Also rechnen Sie nach einer einfachen Formel Monatliches Bruttogehalt / 100 x Arbeitsjahre = Rente Sie rechnen bei 3.000 Euro Bruttogehalt: 3.000 : 100 x 1 (für 1 Jahr) = Rentenplus für ein Jahr Arbeit Das können Sie auf der Rückseite einer Visitenkarte oder auf einem Parkschein ausrechnen. Oder haben Sie gerade eine Reinigungs-Quittung zur Hand? Stift raus. Schreiben Sie es schnell auf: Brutto geteilt durch 100mal Arbeitsjahre ist gleich Rente. Und fertig. Die Ergebnisse nach dieser Rechnung auf dem Parkschein weichen von der „echten“ offiziellen Rentenformel um ein Prozent ab. Das macht aber nichts, wenn Sie noch mit Mitte 20 noch fast 100 Prozent Berufsleben vor sich haben, mehrere mögliche Jobwechsel und schwankendes Einkommen (darauf gehen wir noch ein) inklusive. West/Ost? Zurzeit gibt die Deutsche Rentenversicherung angehenden Rentnern Ost bei gleichem Einkommen noch einen Zuschlag von rund 10 Prozent (siehe auch auf den Grafiken). Dieser entfällt ab dem Jahr 2018 bis 2025 schrittweise; bis dahin werden West- und Ostrenten angeglichen. Erworbene Rentenansprüche (offiziell Anwartschaften) werden aber nicht gekürzt! Lediglich steigen im (dann ehemaligen) Renten-Osten die Renten etwas langsamer, was unsere Rechenergebnisse nicht verfälscht, nur das ist für Sie wichtig. Bruttogehalt pro Monat /100 x Arbeitsjahre = Rente 3.000 Euro: 100 x 1 = 30 Euro 3.000 Euro: 100 = 30 Euro – So viel oder wenig Rente erarbeiteten Sie sich mit jedem Jahr Arbeit.

3.000 Euro: 100 = 30 Euro – So viel oder wenig Rente erarbeiteten Sie sich mit jedem Jahr Arbeit.

Wie hoch wird meine Rente im Alter sein?

Nehmen wir an, Sie sind Berufsanfänger, 27 und frisch gebackener Uni-Absolvent, und starten (wir bleiben bei dem Beispiel) mit 3.000 Euro brutto. Nun wollen Sie wissen, wie viel Rente Sie in 40 Jahren, dann sind Sie 67 bekommen werden. Ergänzen Sie die kurze Formel von oben um die Arbeitsjahre: Bruttogehalt pro Monat /100 x Arbeitsjahre = Rente 3.000 Euro: 100 x 40 = 1.200 Euro Sie merken es. Man kann, Frau auch, seine Rente fast im Kopf ausrechnen. Also, … wenn Sie das eben verstanden haben, dann müsste das doch ein Finanzverkäufer auch können oder? Weit gefehlt. So, und jetzt werden wir mal praktisch:

Mal ehrlich, einen Menschen, sagen wir im Alter Anfang 40, interessiert nicht, was die anscheinend statische Renteninformation für das Alter 67 – in 30 oder 40 Jahren – zu „sagen“ hat, sondern wie sich die eigene Arbeit auf die Rente auswirkt.

Sie merken es. Man kann, Frau auch, seine Rente fast im Kopf ausrechnen. Also, … wenn Sie das eben verstanden haben, dann müsste das doch ein Finanzverkäufer auch können oder? Weit gefehlt. So, und jetzt werden wir mal praktisch:

Mal ehrlich, einen Menschen, sagen wir im Alter Anfang 40, interessiert nicht, was die anscheinend statische Renteninformation für das Alter 67 – in 30 oder 40 Jahren – zu „sagen“ hat, sondern wie sich die eigene Arbeit auf die Rente auswirkt.

Wie wirken sich 1.000 Euro mehr Gehalt auf die Rente aus?

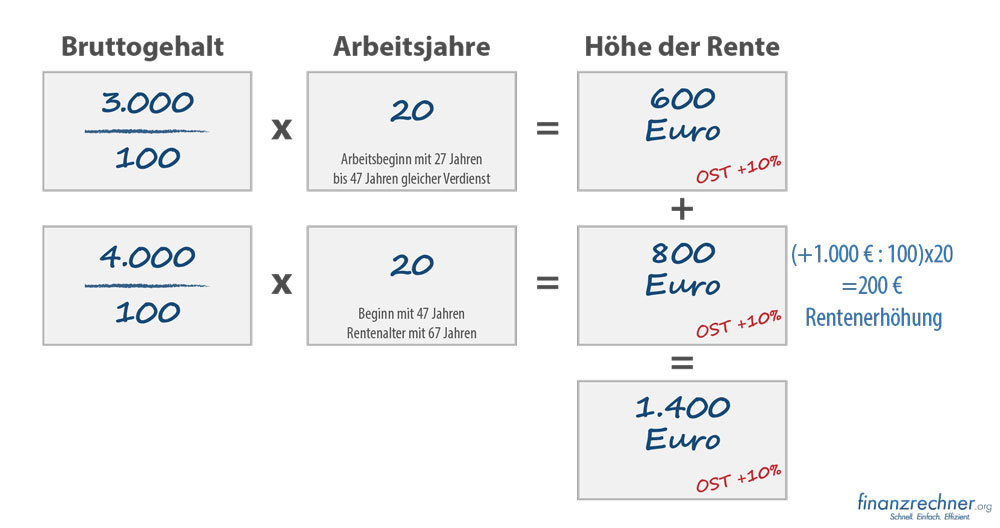

Beispiel. Ein Kunde fragt seinen Finanzfachmann: „Ich werde jetzt Abteilungsleiter und bekomme eine Gehaltserhöhung von 1.000 Euro brutto. In 20 Jahren werde ich 67. Wie wirkt sich das auf die Rente aus?“ Viele Finanzverkäufer antworten dann mit einem klaren „Öhhh“. Dabei sind 1.000 Euro Gehaltserhöhung wichtig. Die Rente steigt und der Bedarf nach privater Altersversorgung sinkt, weswegen der Finanz-„Berater“ seinem Kunden nur noch eine kleinere Police verkaufen kann, was direkt zu Lasten seiner Provision geht. Die Frage der Gehalts- und damit Rentenerhöhung lässt sich in 10 Sekunden beantworten: Dazu müssen Sie nur die neuen Zahlen eintragen: +1.000 Euro Gehaltserhöhung und die 20 (Rest-)Arbeitsjahre bis 67: +1.000 : 100 x 20 = +200 Euro Rentenerhöhung Die Gehaltserhöhung bringt also 200 Euro mehr Rente. Klingt gut. Ist gut! Rechnen Sie 200 Euro Rente einmal in Kapital um, das Sie hierfür mit 67 bei einer Lebensversicherung einzahlen müssten. Je nach Anbieter müssen Sie dort rund 60.000 Euro abliefern, damit der Ihnen aus einer so genannten Basisrente (die steuerlich wie die gesetzliche Rente funktioniert) die gewünschten 200 Euro lebenslang auszahlt.

Die Gehaltserhöhung bringt also 200 Euro mehr Rente. Klingt gut. Ist gut! Rechnen Sie 200 Euro Rente einmal in Kapital um, das Sie hierfür mit 67 bei einer Lebensversicherung einzahlen müssten. Je nach Anbieter müssen Sie dort rund 60.000 Euro abliefern, damit der Ihnen aus einer so genannten Basisrente (die steuerlich wie die gesetzliche Rente funktioniert) die gewünschten 200 Euro lebenslang auszahlt.

Wenn Sie 60.000 Euro NICHT brauchen

Nun rechnen Sie mal gegen: Wie viel Sparaufwand können Sie sich SPAREN, wenn Sie in 20 Jahren 60.000 Euro NICHT brauchen (wegen der Gehalts-/ Rentenerhöhung). Es sind ziemlich genau 200 Euro Beitrag, die Ihnen der Finanzverkäufer nicht abnehmen muss. Das ist nur fair. Er hat Ihnen ja auch keine Antwort auf Ihre Renten-Frage geben können. Hinweis: Für Ihre 1.000 Euro Gehaltserhöhung zahlen Sie natürlich auch mehr Beitrag in die gesetzliche Rente ein: 187 Euro pro Monat, eine Hälfte Sie, die andere Hälfte Ihr Chef.Was passiert mit meiner Rente bei 1.000 Euro Gehaltskürzung?

Falls Ihr Gehalt ab heute um 1.000 Euro sinkt (wiederum für die kommenden 20 Jahre bis 67), brauchen Sie nur die Vorzeichen von „+“ auf „-“ zu ändern. Denn DANN müssen Sie die mit 200 Euro errechnete Sparrate tatsächlich aufwenden, um die Rentenlücke von 200 Euro zu schließen (3 Prozent Zins, typische Kosten angenommen). Hinweis: Dass in beiden Fällen 200 Euro zu Buche schlagen (Rentenlücke und Sparaufwand), das ist ein mathematischer Zufall. Und eine hilfreiche Faustformel zugleich: Wer mit Mitte 40 einen Euro Rente ansparen muss, der muss dafür ab heute auch einen Euro beiseitelegen. Für Ältere wird des Sparen noch „teurer“, für Jüngere wird es billiger. Das liegt am Zinseszins-Effekt. Deswegen lohnt es sich, früher für später mit dem Sparen anzufangen.Zum zweiten Teil unserer Rentenserie

Im zweiten Teil dieser Serie klären wir, wie Sie Ihre Rente und Ihren Sparbedarf in 10 Sekunden berechnen, falls Sie etwa eine Weile halbtags arbeiten, sich ein-zwei Jahre Auszeit nehmen oder Kinder kriegen (die Rentenfragen dazu können viele Finanzberater nämlich auch nicht erklären):Ermitteln Sie jetzt, wie hoch Ihre Rente später sein könnte

Wollen Sie wissen, wie hoch Ihre Rente später sein könnte? Dann nutzen Sie den kostenlosen Rentenrecher, den wir Ihnen nachfolgend in Zusammenarbeit mit der Finanzen.de AG zur Verfügung stellen: