Risikolebensversicherung

Die Risikolebensversicherung stellt in bestimmten Lebensphasen fast schon ein Muss dar. Im Gegensatz zur Kapitallebensversicherung handelt es sich, wie wir verdeutlichen werden, um eine zeitweise essentielle Ergänzung zur gesetzlichen Rentenversicherung. Auch wenn eine Risikolebensversicherung auf den ersten Blick ein recht einfaches „Produkt“ darstellt, sollten sich angehende Versicherungsnehmer mit den Merkmalen und Besonderheiten, gerade in Bezug auf die Besteuerung im Leistungsfall, vertraut machen.

Das Wichtigste auf einen Blick:

- Die Leistungen der gesetzlichen Rentenversicherung machen eine Risikolebensversicherung für alle notwendig, die finanziell abhängige Hinterbliebene haben.

- Es existieren unterschiedliche Tarifmodelle für unterschiedliche Bedürfnisse.

- Risikolebensversicherungen bieten für extrem niedrige Beiträge einen sehr hohen Versicherungsschutz.

- Über-Kreuz-Verträge vermeiden die Erbschaftssteuer auf die Leistung im Todesfall.

Was ist eine Risikolebensversicherung?

Im Gegensatz zur Kapitallebensversicherung kommt der Risikolebensversicherung nur eine Aufgabe zu. Sie dient der finanziellen Absicherung der Hinterbliebenen, wenn die versicherte Person verstirbt. Dabei muss der Tod allerdings während der Versicherungsdauer eintreten. Hier unterscheidet sich die Risikolebensversicherung von der Sterbegeldversicherung. Letztgenannte leistet in jedem Fall, da der Tod unweigerlich eines Tages eintreten wird.

Die garantierte Leistung besteht auch bei der Kapitallebensversicherung, da diese einen Deckungsstock aufbaut. Verstirbt die versicherte Person nicht während der Versicherungsdauer, erhält der Begünstigte im Erlebensfall das angesammelte und verzinste Kapital zum Ende der Versicherungsdauer ausbezahlt.

Auf den Punkt, die Risikolebensversicherung leistet nur, wenn die versicherte Person innerhalb der vereinbarten Vertragslaufzeit verstirbt. Die Vertragslaufzeit beträgt in der Regel mindestens zwei Jahre. Die maximale Dauer variiert von Versicherer zu Versicherer. Die Vertragsausgestaltung orientiert sich am zu versichernden Risiko. Da es unterschiedliche Gründe gibt, eine Risikolebensversicherung abzuschließen, gibt es auch unterschiedliche Lösungen.

Von welchen Faktoren hängt der monatliche Beitrag ab?

Bei dem Beitrag zu dieser Versicherung handelt es sich um einen reinen Risikobeitrag. Da kein Sparanteil enthalten ist, fällt die Prämie deutlich geringer aus als bei einer Kapitallebensversicherung.

Grundlegend ergibt sich die Höhe des Beitrags aus dem Eintrittsalter der zu versichernden Person, der Vertragslaufzeit und der Versicherungssumme. Intern beeinflussen aber noch weitere Punkte die Höhe der Prämie:

- Raucher oder Nichtraucher

- Beruf (kaufmännisch oder körperlich tätig)

- Gewicht

- Ausgeübte Risikosportarten

- Mögliche Vorerkrankungen

Die Beitragszahlung wirkt sich auch auf die Prämienhöhe aus. Die Versicherer gewähren einen Nachlass, wenn der Beitragszahler den Beitrag vierteljährlich, halbjährlich oder jährlich entrichtet. Bei entsprechend günstiger Einstufung und Zahlweise ist eine Risikolebensversicherung bereits ab wenigen Euro pro Monat zu haben wie der nachfolgende Vergleich zeigt:

Zwischenfazit

Risikolebensversicherungen zahlen nur, wenn der Todesfall der versicherten Person während der Versicherungsdauer eintritt. Es gibt keinen Kapitalaufbau. In die Prämienermittlung fließen verschiedene Faktoren mit ein.

Für wen ist eine Risikolebensversicherung notwendig?

Die Antwort ist einfach. Eigentlich braucht jeder, der von ihm wirtschaftlich abhängig Hinterbliebene hat, eine solche Absicherung, um finanzielle Nöte bei den Hinterbliebenen zu vermeiden. Die finanziellen Nöte, die ein Todesfall mit sich bringt, sind unterschiedlicher Natur mit zunächst unterschiedlichen Folgen. Vor diesem Hintergrund bieten die Versicherer verschiedene Tarife an. Um die Notwendigkeit dieser Absicherung zu verdeutlichen, werfen wir einen kurzen Blick auf die gesetzliche Rentenversicherung.

Exkurs: Das leistet die gesetzlichen Rentenversicherung

Mitglieder der gesetzlichen Rentenversicherung oder berufsständischer Versorgungswerke haben einen Anspruch auf Hinterbliebenenversorgung. Kaum ein Beitragszahler weiß jedoch, wie hoch die Ansprüche ausfallen, oder besser formuliert, wie gering die Absicherung der Hinterbliebenen gerade in jungen Jahren ist.

Die gesetzliche Rentenversicherung kommt nicht nur für die Altersrente auf, sondern auch für Witwen- oder Witwerrente, Waisenrente und Erwerbsminderungsrente. Uns interessiert an dieser Stelle die Frage, wie sich die Hinterbliebenenrenten ermitteln.

Die Witwen- oder Witwerrente

Bei der Witwen- oder Witwerrente wird zwischen der „großen“ und der „kleinen“ Rente unterschieden.

Die große Witwenrente greift, wenn die Hinterbliebenen und die Verstorbenen vor dem 1. Januar 2002 geheiratet haben. Sie sieht eine Rentenleistung von 60 Prozent der Altersrente vor, die dem Verstorbene bereits zustand oder, so er noch berufstätig war, als aktuellen Anspruch hätte.

Lag die Eheschließung nach dem 31.12.2001, beträgt die große Witwenrente noch 55 Prozent. Voraussetzung für den Anspruch ist, dass der Verstorbene mindestens fünf Beitragsjahre in der Gesetzlichen Rentenversicherung aufwies und der Hinterbliebene nicht wieder geheiratet hat.

Darüber hinaus muss noch einer der vier folgenden Punkte gegeben sein:

- Der Witwer oder die Witwe hat die erforderliche Altersgrenze erreicht. Diese betrug im Jahr 2019 45 Jahre und acht Monate. Die Grenze wird jährlich bis zum Jahr 2029 angehoben, bis das Alter von 47 Jahren erreicht ist.

- Der Hinterbliebene versorgt in seinem Haushalt ein minderjähriges Kind.

- Der Hinterbliebene betreut in seinem Haushalt ein behindertes Kind.

- Der Hinterbliebene selbst bezieht eine Erwerbsminderungsrente.

Erfüllt der Hinterbliebene keinen dieser Punkte, hat er nur noch Anspruch auf die kleine Witwen- oder Witwerrente. Diese wird üblicherweise nur für zwei Jahre gezahlt. Sie beträgt nur 25 Prozent der tatsächlichen oder optionalen Altersrente des Verstorbenen. Die Ausnahme besteht, wenn die Ehe vor dem 1. Januar 2002 geschlossen wurde, oder der Verstorbene vor dem 2. Januar 1962 geboren wurde. In diesem Fall fällt der Anspruch auf die kleine Witwen- oder Witwerrente lebenslang aus.

Die deutsche Durchschnittsaltersrente im Jahr 2018 war alles andere als großartig.

| Geschlecht |

Neue Bundesländer |

Alte Bundesländer |

| Männer |

1.095 Euro |

1.198 Euro |

| Frauen |

622 Euro |

928 Euro |

| Quelle: Jahresbericht Deutsche Rentenversicherung 2018 |

Allerdings gibt es noch Zuschläge, wenn die Ehe nach dem 31.12.2001 geschlossen wurde und der Hinterbliebene Kinder bis zu deren drittem Lebensjahr großgezogen hatte. Die Zuschläge pro Kind fallen folgendermaßen aus:

|

Erstes Kind |

Jedes weitere Kind |

| Kleine Witwenrente |

|

|

| Alte Bundesländer |

29,12 EUR |

14,56 EUR |

| Neue Bundesländer |

27,90 EUR |

13,95 EUR |

| Große Witwenrente |

|

|

| Alte Bundesländer |

64,05 EUR |

32,03 EUR |

| Neue Bundesländer |

61,37 EUR |

30,69 EUR |

Bezogen auf die Durchschnittsrente läge die große Witwen- oder Witwerrente bei 658,90 Euro (neues Recht). Der Abschnitt zur Absicherung der Familie macht deutlich, weshalb diese Zahlen relevant sind.

Wichtig: Es erfolgt eine Anrechnung des eigenen Einkommens auf die eigene Rente oder die Hinterbliebenenrente. Allerdings greifen Freibeträge.

Die Waisenrente

Bei der Waisenrente sieht es ebenfalls nicht rosig aus. Versterben beide Elternteile, beziehen die hinterbliebenen Kinder Vollwaisenrente. Ist nur ein Elternteil verstorben, wird die Halbwaisenrente gezahlt.

Die Ermittlung der Waisenrente erfolgt analog zur Ermittlung der Hinterbliebenenrente und berücksichtigt auch ein mögliches Einkommen des Waisen. Für die Halbwaisenrente besteht ein Anspruch von zehn Prozent der Altersrente des Verstorbenen, für die Vollwaisenrente sind es 20 Prozent.

Die Absicherung der Familie

Eine nicht unübliche Entwicklung der Lebensphase jüngerer Menschen sieht eine solide berufliche Entwicklung nach Beendigung der Ausbildung oder des Studiums und Nachwuchs. In den ersten Jahren nach der Geburt eines Kindes nutzt der eine oder andere Elternteil gerne die Elternzeit, die Quote bei den Vätern steigt. Es ist aber auch eine Tatsache, das ein Elternteil nach der Elternzeit aus dem Berufsleben ausscheidet oder nicht mehr Vollzeit arbeitet.

Fakt ist auch, dass in dieser Situation nicht nur der Tod des Haupternährers die Familie in ein finanzielles Desaster stürzen würde. Die Rentenzahlungen lassen kaum Spielraum, der hinterbliebene Elternteil muss Vollzeit arbeiten, der Nachwuchs von anderen betreut werden.

Tipp: Im Rahmen der Absicherung der Familie sollte die Versicherungssumme dem Drei- bis Fünffachen des Jahreseinkommens des Hauptverdieners betragen. Deutlich genauer wird die Ermittlung, wenn alle jährlich anfallenden Kosten addiert und mit der Anzahl der Jahre, bis die Kinder selbstständiger sind, multipliziert werden.

Viele Versicherungsvermittler freuen sich, wenn sie endlich einen Vertrag unterschrieben bekommen, vergessen aber die Betrachtung der Familie als Ganzes. Angenommen, ein Elternteil geht arbeiten, der andere bleibt, der Tradition verhaftet, zu hause und kümmert sich um die Kinder. Verstirbt die Haushaltsführende Person, kommt auf den hinterbliebenen Elternteil ein Problem zu.

Entweder muss er der Kinder wegen seine Arbeitszeit kürzen oder eine Haushaltshilfe einstellen. Beide Vorgehensweisen führen zu einem Schluss: Das verfügbare Haushaltseinkommen wird signifikant gemindert. Bei einer gewerblichen Haushaltshilfe muss man mit einem Stundensatz von 15 bis 20 Euro rechnen. Bei einem Achtstundentag und fünf Tagen Anwesenheit in der Woche summieren sich leicht 2.400 Euro im Monat auf. Entscheidet sich der Hinterbliebene dazu, eine Haushaltshilfe im Haushalt anzustellen, muss er mit Kosten zwischen neun und 15 Euro pro Stunde rechnen. Dazu kommen noch Sozialabgaben von knapp 15 Prozent und bezahlter Urlaub sowie Lohnfortzahlung im Krankheitsfall.

Diese Tatsachen sollten eigentlich verdeutlichen, weshalb immer beide Elternteile versichert sein sollten, nicht nur der Erbringer des Hauptanteils des Haushaltseinkommens.

Die zeitliche Ausgestaltung von Risikolebensversicherungen fällt sehr flexibel aus. Angenommen, die Kinder sind fünf und sieben Jahre alt, empfiehlt sich eine Laufzeit von 20 Jahren für den Haupternährer. Damit ist sichergestellt, dass auch ein mögliches Studium finanziert werden kann. Die Police für den Partner, der sich überwiegend um die Kinder kümmert, kann durchaus kürzer laufen, da der Nachwuchst mit 16 in der Lage sein sollte, unbeaufsichtigt zu sein.

Hinsichtlich der Versicherungssumme empfiehlt sich für die Familienabsicherung eine Police mit gleichbleibender Versicherungssumme.

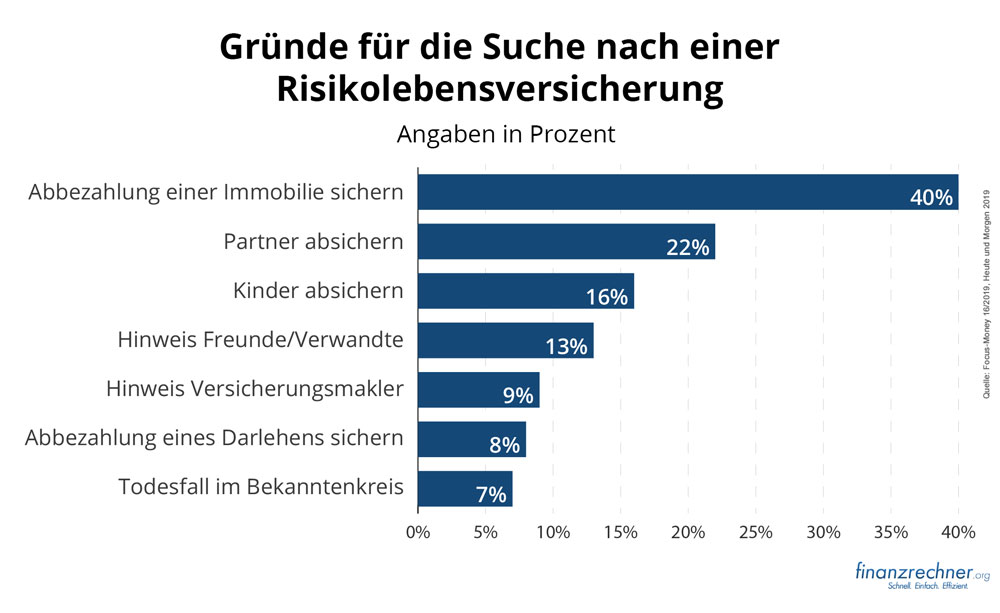

Die Absicherung von Partner und/oder Kindern ist nach der im folgenden beschriebenen Absicherung einer finanzierten Immobilie der häufigste Grund für den Abschluss einer Risikolebensversicherung:

Die Absicherung der Baufinanzierung bei einer selbst genutzten Immobilie

Die eigene Immobilie gilt für viele Deutsche immer noch als der große Traum im Leben. Die Aussicht auf mietfreies Wohnen im Alter ist dabei eine der Haupttriebfedern, sich diesen Wunsch zu erfüllen.

Baufinanzierungen lauten in der Regel auf sechsstellige Beträge, die Laufzeiten betragen nicht selten 25 Jahre oder mehr. Vor diesem Hintergrund sollte man alle Eventualitäten, die in einem solchen Zeitraum eintreten können, berücksichtigen. Dazu zählt auch das unschöne Thema „Tod“.

Angenommen, eine Familie erwirbt ein Haus mit einer Darlehenssumme von 300.000 Euro und einer monatlichen Belastung von 1.000 Euro. Das Haushaltsnettoeinkommen lässt dies ohne Weiteres zu.

Wie sieht es aber aus, wenn der Haupternährer verstirbt?

Der Klassiker in Deutschland ist immer noch, dass der Vater ganztags arbeitet, Haupternährer ist. Angenommen, die Kinder sind sechs und zehn Jahre alt, die Mutter arbeitet halbtags.

Die gesetzliche Rentenversicherung wirft auf keinen Fall genug ab, um den Einkommensverlust auszugleichen, wenn der Vater stirbt. Die kleine Witwenrente zusammen mit der Halbwaisenrente reicht vorne und hinten nicht, um die Hypothek zu tragen. Die Konsequenz für die Familie ist, das Haus zu verkaufen und wieder in eine Mietwohnung zu ziehen.

Abgesehen von der Familienabsicherung auf der einen Seite stellt eine Risikolebensversicherung bei Immobilienerwerb eigentlich ein Muss dar. Die Policen für eine Baufinanzierung sind deutlich günstiger, da sie mit einer fallenden, an die Tilgung des Darlehens angepassten Versicherungssumme ausgestattet sind. Damit sinken das Leistungsrisiko des Versicherers und somit auch die Prämie.

Die Baufinanzierung bei einer vermieteten Immobilie

Da eine fremd vermietete Immobilie eine Miete abwirft, schränkt dies die Notwendigkeit, die Finanzierung abzusichern, deutlich ein. Dies ist vor allem dann der Fall, wenn im Rahmen eines niedrigen Zinsumfeldes der Mietertrag den Zinsaufwand übersteigt. Die Notwendigkeit besteht nur bei einer deutlichen Unterdeckung der Zinsen.

Zwischenfazit

- Die gesetzliche Rentenversicherung reicht für die Hinterbliebenenrente nur sehr beding aus.

- Gerade bei jungen Familien ist die Absicherung mit einer Risikolebensversicherung eigentlich ein Muss.

- Der Versicherungsschutz sollte das Drei- bis Fünffache des Jahreseinkommens ausmachen.

- Policen mit fallender Versicherungssumme bieten die ideale Absicherung für Baufinanzierungen dar.

Welche Varianten gibt es bei Risikolebensversicherungen?

Wir erwähnten bereits, dass für unterschiedliche Risiken unterschiedliche Tarifvarianten am Markt sind. Interessant sind die Unterschiede, obwohl am Ende nur ein Todesfallrisiko versichert sein soll.

Verträge mit statischer Versicherungssumme

Bei einer statischen Versicherungssumme ist die Todesfallleistung am ersten Tag der Laufzeit genauso hoch wie am letzten Tag. Verwendungszweck ist die klassische Hinterbliebenenabsicherung.

Verträge mit fallender Versicherungssumme

Bekannt sind diese Policen auch als Restschuldversicherung bei Ratenkrediten. Die Versicherungssumme ist an die Tilgung des Darlehens geknüpft und reduziert sich jedes Jahr. Verträge mit fallender Versicherungssumme sind wegen des abnehmenden Risikos günstiger als Verträge mit gleichbleibender Laufzeit.

Verträge auf zwei verbundene Leben

Im Versicherungsdeutsch heißt diese Variante auch „verbundene Leben“. Bei einem solchen Vertrag werden zwei Personen in einer Police abgesichert. Der Versicherer zahlt allerdings nur einmal, wenn eine der beiden versicherten Personen verstirbt. Als Eintrittsalter gilt das statistische Mittel der beiden versicherten Personen. Gerade bei einer starken Abweichung der Geburtsjahre kann die verbundene Leben deutlich günstiger sein, als zwei Einzelverträge.

Allerdings hat die verbundene Leben bei der Familienabsicherung auch einen deutlichen Nachteil. Kommen beispielsweise bei einem Autounfall beide Elternteile ums Leben, wird die Versicherungssumme eben nur einmal ausgezahlt. Es können auch, wie bei der Familienabsicherung sinnvoll, keine unterschiedlichen Laufzeiten vereinbart werden.

Die verbundene Leben macht dagegen bei der Absicherung von zwei Geschäftspartnern Sinn.

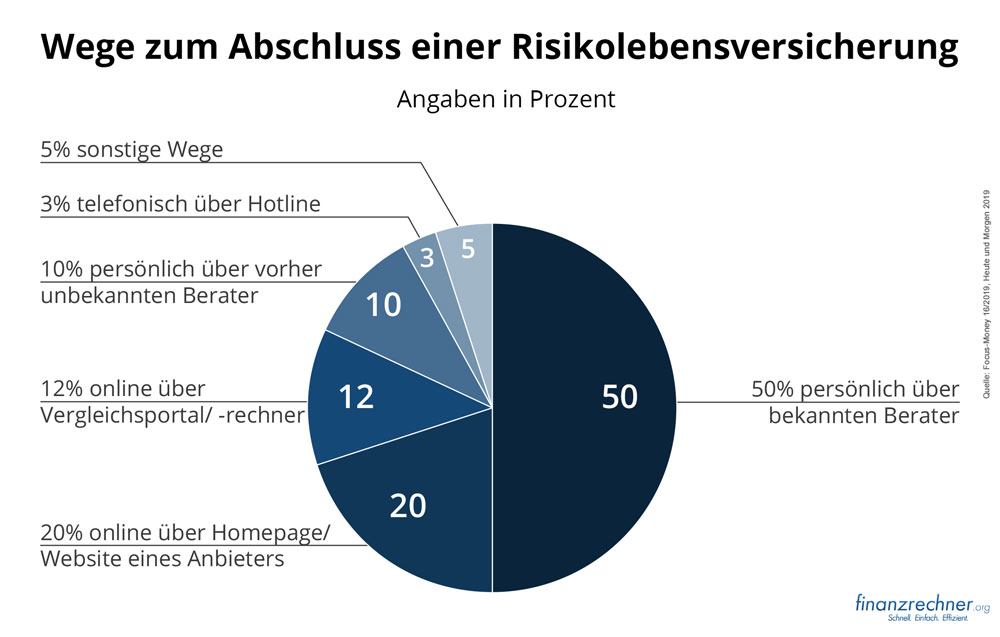

Wege zum Abschluss

Risikolebensversicherungen können auf verschiedenen Wegen abgeschlossen werden. Der häufigste ist dabei nach wie vor der persönliche Weg über einen Makler, Vermittler oder Berater. Direkt darauf folgt in der Häufigkeit der Online-Abschluss über die Webseite einer Versicherung. Auf Platz drei folgt dann der Abschluss über ein Vergleichsportal oder einen Vergleichsrechner im Internet:

Zwischenfazit

- Die Versicherer bieten für unterschiedliche Absicherungsbedürfnisse unterschiedliche Lösungen an.

- Verträge für verbundene Leben sind im Rahmen der Familienabsicherung nicht empfehlenswert.

Bruttobeitrag oder Nettobeitrag – was ist was und was ist besser?

Auch bei einer Risikolebensversicherung fallen Gewinne an. Diese resultieren daraus, dass die Beiträge der Versicherungsnehmer, sofern sie nicht für Verwaltungskosten oder mögliche Leistungen benötigt werden, verzinst werden und Überschüsse erwirtschaften. Diese Überschüsse müssen den Versicherten wiederum zurückerstattet werden, auch wenn sie nur marginal ausfallen. Die Rückerstattung kann auf unterschiedliche Weise erfolgen.

Die Beitragsverrechnung

In seinem Angebot kalkuliert ein Lebensversicherer die zu erwartenden Überschüsse mit ein. Aus diesem Grund weisen Angebot und Police zwei unterschiedliche Prämien aus, die Bruttoprämie und die um die Überschüsse bereinigte Nettoprämie, den Zahlbeitrag. Die Nettoprämie ist jedoch nicht zwingend, sie gibt nur die aktuellen Beitragsnachlässe durch Überschüsse wider. Sinken die Überschüsse während der Vertragslaufzeit, kann der Versicherer die Prämie anheben, jedoch nie über die Bruttoprämie hinaus. Beim Vergleich der Prämien von Risikolebensversicherungen sollte der Blick auch immer der Bruttoprämie gelten.

Der Todesfallbonus

Zugegeben, Todesfallbonus klingt ein wenig merkwürdig. Bei dieser Tarifvariante sammelt der Versicherer die Überschüsse und zahlt sie im Leistungsfall zusätzlich zur vereinbarten Versicherungssumme an die Begünstigten im Todesfall aus. Diese Variante ist nur bedingt empfehlenswert. Bei Vertragsabschluss wurde ein konkreter Bedarf definiert, ohne einen in der Höhe unbekannten Bonus.

Die Verrechnung der Laufzeit

Bei der Laufzeitverrechnung werden die Überschüsse genutzt, um die letzten Jahre der Vertragslaufzeit beitragsfrei zu gestalten. Bei langfristigen Verträgen lässt sich jedoch nicht vorhersagen, ab welchem Jahr der Vertrag beitragsfrei läuft. Die verkürzte Beitragszahlungsdauer bedeutet jedoch keine Verkürzung der Versicherungsdauer.

Auszahlung der Überschüsse

Die Auszahlung der Überschüsse am Laufzeitende spielt in der Tarifierung kaum noch eine Rolle, widerspricht auch dem Gedanken einer Risikolebensversicherung.

So wirken sich die Überschüsse bei den einzelnen Tarifierungsmöglichkeiten aus

Anhand der folgenden Rechenbeispiele wollen wir zeigen, wie sich die unterschiedliche Überschussverwendung auswirkt. Folgende Daten liegen unserer Betrachtung zugrunde:

- Versicherungssumme: 500.000 Euro

- Bruttobeitrag: 50 Euro im Monat

- Laufzeit: 20 Jahren

- Jährlicher Überschuss: fünf Prozent, in der Summe 600 Euro.

- Eine Auszahlung der Überschüsse zum Laufzeitende bringt 600 Euro..

- Im Fall der Beitragsverrechnung sinkt der monatliche Beitrag von 50 Euro auf 47,50 Euro.

- Im Fall einer Verkürzung der Beitragszahlungsdauer wird der Vertrag im letzten Jahr beitragsfrei geführt.

- Bei einem Leistungsfall während der Versicherungsdauer und vereinbartem Todesfallbonus zahlt der Versicherer zusätzlich zur vereinbarten Versicherungssumme von 500.000 Euro die bis zu diesem Zeitpunkt aufgelaufenen Überschüsse. Tritt der Leistungsfall nach zehn Jahren ein, wären dies in unserem Beispiel 300 Euro.

Die Beitragsverrechnung hat sich als populärste Variante der Überschussverrechnung durchgesetzt.

Zwischenfazit

Die Versicherungsnehmer haben einen Anspruch darauf, auch bei einer Risikolebensversicherung an den Überschüssen beteiligt zu werden. Für die Umsetzung stehen verschiedene Optionen zur Verfügung. Die Beitragsverrechnung hat sich als attraktivste Variante etabliert.

Die Besteuerung der Risikolebensversicherung

Auch wenn auf die Auszahlung einer Risikolebensversicherung keine Einkommensteuer oder Abgeltungssteuer anfällt, liegt das Risiko einer Besteuerung recht hoch. Wo dieses Risiko liegt und wie man es umgehen kann, zeigen wir in diesem Abschnitt auf.

Wer bei seinen Vorsorgeaufwendungen noch Luft hat, kann die Beiträge zur Risikolebensversicherung in der Steuererklärung geltend machen.

Die Problematik im Leistungsfall einer Risikolebensversicherung liegt darin, dass die Auszahlung, wenn die Versicherungsnehmer nicht aufpassen, der Erbschafts- oder Schenkungssteuer unterliegen (die Besteuerung ist identisch).

Die Höhe der Besteuerung richtet sich nach dem Verwandtschaftsgrad des Erblassers zum Erben und nach der Höhe des vererbten Vermögens. Weshalb diese Informationen so wichtig sind, werden wir erläutern.

Die Einstufung in die Steuerklassen:

Steuerklasse I

Der Ehegatte, der eingetragene Lebenspartner, Kinder und Stiefkinder sowie die Abkömmlinge dieser Kinder und Stiefkinder, Eltern und Voreltern bei Erwerben von Todes wegen

Steuerklasse II

Eltern und Voreltern bei Schenkungen, Geschwister und Geschwisterkinder, Stiefeltern und Schwiegereltern, Schwiegerkinder, geschiedene Ehegatten

Steuerklasse III

Alle anderen Erben oder Beschenkten

Die Steuersätze in Anlehnung an die Steuerklasse:

| Wert Erbe in Euro, Prozent in Steuerklasse: |

I |

II |

III |

| 75.000 |

7% |

15% |

30% |

| 300.000 |

11% |

20% |

30% |

| 600.000 |

15% |

25% |

30% |

| 6.000.000 |

19% |

30% |

30% |

| 13.000.000 |

23% |

35% |

50% |

| 26.000.000 |

27% |

40% |

50% |

| über 26.000.000 |

30% |

43% |

50% |

Um die Steuerproblematik bei einer Risikolebensversicherung zu veranschaulichen, greifen wir auf das Beispiel der Familienabsicherung zurück. Zahlreiche Partner verzichten inzwischen auf den Trauschein und leben auch in einer gemeinsam erworbenen Immobilie zusammen.

Unterstellen wir, dass das unverheiratete Paar eine Immobilie im Wert von 450.000 Euro erworben hat. Das Darlehen in Höhe von 300.000 Euro wurde zu zwei Dritteln vom verstorbenen Partner bedient. Zum Eigenkapital in Höhe von 150.000 Euro steuerte er 100.000 Euro bei. Die Eigentumsverhältnisse lagen ebenfalls bei einer Quote von zwei Drittel zu einem Drittel. Für die Besicherung des Darlehens hatte der Verstorbene eine Risikolebensversicherung über 200.000 Euro abgeschlossen.

Zunächst einmal erbt die hinterbliebene Partnerin den Anteil der Immobilie in Höhe von 300.000 Euro. Darauf entfallen 30 Prozent Erbschaftssteuer, 90.000 Euro. Die Auszahlung aus der Lebensversicherung, klassisch aber falsch abgeschlossen, wird ebenfalls mit 30 Prozent, 60.000 Euro besteuert. In der Summe kommen auf die Hinterbliebene 150.000 Euro Erbschaftssteuer zu.

Zumindest die Besteuerung der Versicherungsleistung lässt sich im Vorfeld jedoch vermeiden.

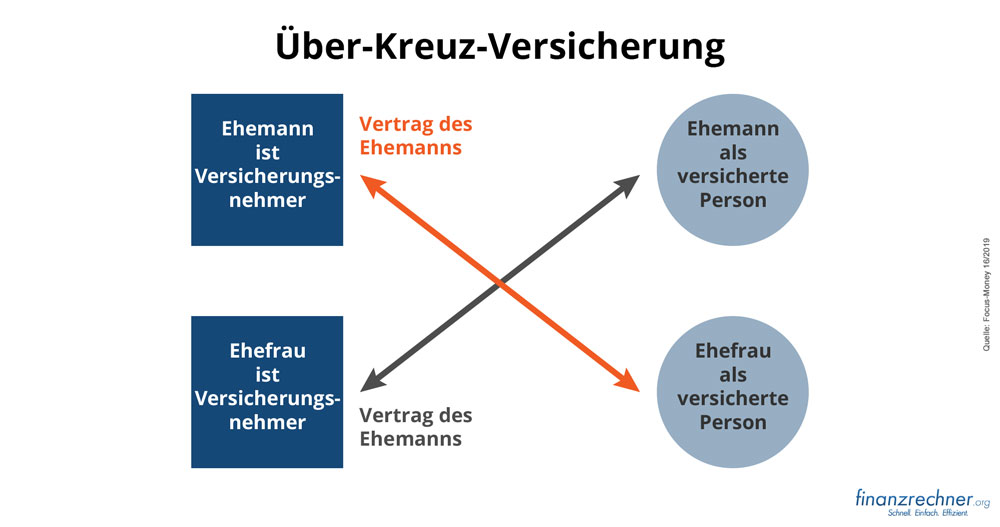

Über-Kreuz-Versicherung ist steuerfrei!

Nach wie vor ignorieren viele Außendienstmitarbeiter die Besteuerung der Versicherungsleistung. Dabei ist es so einfach, diese zu vermeiden.

Bei einer Risikolebensversicherung können vier Personen beteiligt sein:

- Der Versicherungsnehmer

- Der Beitragszahler

- Die versicherte Person

- Der oder die Begünstigen im Todesfall

Üblicherweise füllt der Versicherungsnehmer den Vertrag aus, gibt seine Kontonummer an und erklärt seiner Partnerin voller Stolz, dass sie die Begünstigte ist, wenn ihm etwas passiert. Steuerrechtlich handelt es sich in diesem Fall um eine Schenkung, da die Versicherungssumme aus dem Vermögen des Verstorbenen finanziert wurde.

Dem wirkt ein Überkreuz-Vertrag entgegen. Versicherungsnehmer, Beitragszahler und Begünstigter im Todesfall sind eine Person. In unserem Beispiel ist der später verstorbene Partner nur die versicherte Person.

Die Beiträge zur Versicherung wurden aus dem Vermögen des Begünstigten entrichtet. Damit erhält er faktisch sein eigenes Geld zurück – die Auszahlung bleibt steuerfrei. Sollen beide Partner abgesichert sein, schließen sie die Policen nach diesem Muster „über Kreuz“.

Zwischenfazit

Theoretisch fällt die Todesfallleistung aus einer Risikolebensversicherung unter die Erbschaftssteuer. Dies können die Beteiligten vermeiden, wenn der Begünstigte im Todesfall auch die Beiträge von seinem Konto entrichtet.

Sonstiges Wissenswertes

Es gibt durchaus noch einige Sachverhalte zum Thema Risikolebensversicherung, die durchaus erwähnenswert, weil wichtig sind.

Die Selbstmordklausel

Der Begriff Selbstmord wird in den Allgemeinen Versicherungsbedingungen im Rahmen der „Selbstmordklausel“ explizit erwähnt. Diese Klausel besagt, dass kein Anspruch auf Auszahlung der Versicherungsleistung besteht, wenn die versicherte Person in den ersten zwei oder drei Jahren ab Versicherungsbeginn (abhängig vom Versicherer) Freitod begeht.

Die Kündigung einer Risikolebensversicherung

Eine Risikolebensversicherung kann nach Ablauf des ersten Versicherungsjahres jederzeit gekündigt werden. Eine Kündigung zugunsten einer neuen Police ist jedoch nicht empfehlenswert. Zum einen fallen durch das inzwischen höhere Eintrittsalter die Prämien höher aus. Zum anderen können zwischenzeitlich aufgetreten Vorerkrankungen zu einem Risikozuschlag oder einer vollständigen Ablehnung führen. Die Kündigung sollte erst nach Vorlage der neuen Police ausgesprochen werden.

Wann gilt man als Raucher oder Nichtraucher in der Risikolebensversicherung?

Wer innerhalb der letzten zwölf Monate vor Vertragsabschluss seinem Körper aktiv Nikotin zuführte, gilt als Raucher. Dies trifft auch auf Gelegenheitsraucher zu. Als aktives Zuführen von Nikotin gelten

- Zigaretten, Zigarren, Zigarillos, Pfeifen

- E-Zigaretten

- Kautabak

- Schnupftabak

Im Zweifelsfall lässt sich auch eine länger zurückliegende Nikotinaufnahme nachweisen. Vor diesem Hintergrund sollte die entsprechende Antragsfrage immer ehrlich beantwortet werden. Beginnt die versicherte Person während der Vertragsdauer mit dem Rauchen, muss sie dies dem Versicherer mitteilen. Sie wird dann in dem teureren Rauchertarif eingestuft. Ein Unterlassen kann zum Verlust des Versicherungsschutzes führen.

Im Umkehrschluss kann ein Raucher während der Vertragslaufzeit aufhören zu rauchen. Je nach Versicherungsgesellschaft kann er ein oder zwei Jahre nach der letzten Zigarette auf der Grundlage eines medizinischen Tests die Umtarifierung in einen Nichtrauchertarif beantragen.

Die Gesundheitsfragen

Grundsätzlich müssen alle Gesundheitsfragen wahrheitsgemäß beantwortet werden. Stellt sich im Todesfall heraus, dass dies nicht der Fall war, ist der Versicherer von der Leistung befreit. Kommt es in der Zeit zwischen Antragstellung und Versicherungsbeginn zu einer Veränderung des Gesundheitszustandes, muss die versicherte Person dies dem Versicherer im Rahmen der vorvertraglichen Anzeigepflicht mitteilen.

Zwischenfazit

Eine Risikolebensversicherung ist nach Ablauf des ersten Versicherungsjahres jederzeit kündbar. Auch für Gelegenheitsraucher gelten die Rauchertarife. Hat die versicherte Person das Rauchen aufgegeben, kann sie nach einer bestimmten Frist nach einer ärztlichen Untersuchung den Wechsel in einen Nichtrauchertarif beantragen.

Autor: Uwe Rabolt