Brutto-Netto-Rechner

Arbeitnehmer, vor allem Berufseinsteiger, stellen sich die Frage, wie sich das Nettoeinkommen aus dem Bruttoeinkommen errechnet. Vor allem die Sonderzahlungen führen bei vielen Arbeitnehmern nicht zu einem strahlenden Lächeln, sondern zu herber Enttäuschung – warum?

Inhaltsverzeichnis

Die Lohnsteuer

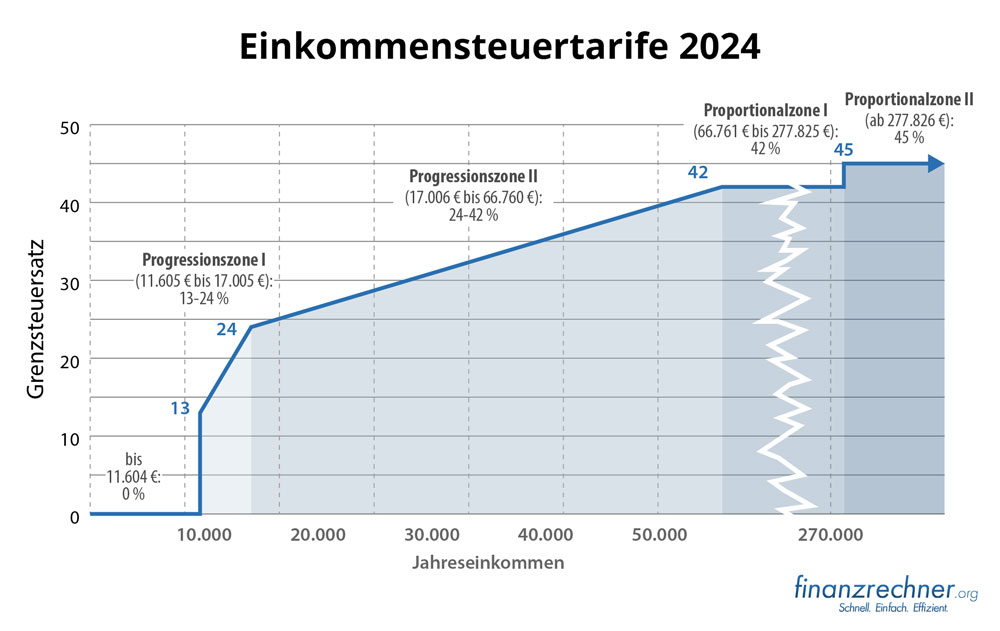

Die erste Position, die das Bruttoeinkommen schmälert, ist die Lohnsteuer. Darauf fällt noch der Solidaritätszuschlag in Höhe von 5,5 Prozent auf die Steuerlast an und gegebenenfalls Kirchensteuer. Die Lohnsteuer stellt eine Vorabzahlung auf die Einkommensteuer dar, die auf das gesamte zu versteuernde Einkommen anfällt. Lohnsteuer und Einkommensteuer sind in Deutschland progressiv, steigen also nicht linear mit dem Einkommen.

Die monatliche Lohnsteuer können Arbeitnehmer senken, wenn sie sich beim Finanzamt Freibeträge auf der Steuerkarte eintragen lassen. Diese finden dann bei der Berechnung der Einkommenssteuer keine Berücksichtigung mehr. Die meisten Arbeitnehmer ziehen es jedoch vor, einmal im Jahr nach Einreichen der Steuererklärung eine größere Rückerstattung zu erhalten, als monatlich etwas mehr Netto im Portemonnaie zu haben.

Die Lohnsteuer wird auch durch eine arbeitnehmerfinanzierte Entgeltumwandlung zur betrieblichen Altersvorsorge reduziert, da die Beiträge dem Brutto entnommen werden.

Die Sozialabgaben

Einen wesentlich größeren Stellenwert nehmen bei der Brutto-Netto-Betrachtung die Sozialabgaben ein. Diese gliedern sich in

- Beiträge zur Krankenversicherung

- Beiträge zur Rentenversicherung

- Beiträge zur gesetzlichen Pflegeversicherung

- Beiträge zur Arbeitslosenversicherung

Die Höhe der Sozialabgaben fällt ebenso wie die Lohnsteuer prozentual vom Einkommen aus. Für die Bezieher kleiner und mittlerer Einkommen ändert sie sich nur, wenn der Gesetzgeber die Beitragssätze ändert oder die Ersatzkassen den Zusatzbeitrag herauf- oder heruntersetzen.

Anders verhält es sich bei höheren Einkommen. Die Sozialabgaben steigen nicht endlos mit dem Einkommen, sondern sind durch die Beitragsbemessungsgrenzen gedeckelt. Die Beitragsbemessungsgrenzen werden jedes Jahr durch den Gesetzgeber neu festgelegt. Für das Jahr 2024 gelten folgende Grenzen und Beitragssätze:

Gesetzliche Krankenversicherung

| Beitragsbemessungsgrenzen, Beitragssätze und Versicherungspflichtgrenzen 2024 | Bundesgebiet |

|---|---|

| Beitragsbemessungsgrenze jährlich | 62.100,00 Euro |

| Beitragsbemessungsgrenze monatlich | 5.175,00 Euro |

| Beitragssatz | 14,60 % |

| Beitragssatz Arbeitgeberanteil | 7,30 % |

| Beitragssatz Arbeitnehmeranteil | 7,30 % |

| Zusatzbeitragssatz (Tragung durch Arbeitnehmer) | kassenindividuell |

Gesetzliche Pflegeversicherung

| Beitragsbemessungsgrenzen und Beitragssätze 2024 | Bundesgebiet |

|---|---|

| Beitragsbemessungsgrenze jährlich | 62.100,00 Euro |

| Beitragsbemessungsgrenze monatlich | 5.175,00 Euro |

| Beitragssatz | 1,70 % |

| Beitragssatz für kinderlose Mitglieder | 2,30 % |

| Höchstbeitrag monatlich | 87,98 Euro |

| Höchstbeitrag monatlich für kinderlose Mitglieder | 119,03 Euro |

Gesetzliche Rentenversicherung

Bei der Beitragshöhe zur gesetzlichen Rentenversicherung unterscheidet der Gesetzgeber nach wie vor zwischen Ost- und Westdeutschland.

| Beitragsbemessungsgrenzen und Beitragssätze 2024 | West | Ost |

|---|---|---|

| Beitragsbemessungsgrenze jährlich | 90.600,00 Euro | 89.400,00 Euro |

| Beitragsbemessungsgrenze monatlich | 7.550,00 Euro | 7.450,00 Euro |

| Beitragssatz | 18,60 % | 18,60 % |

| Höchstbeitrag monatlich (Arbeitgeber- und Arbeitnehmeranteil) | 1.404,30 Euro | 1.385,70 Euro |

Gesetzliche Arbeitslosenversicherung

Auch bei der Beitragshöhe zur gesetzlichen Arbeitslosenversicherung unterscheidet der Gesetzgeber nach wie vor zwischen Ost- und Westdeutschland.

| Beitragsbemessungsgrenzen und Beitragssätze 2024 | West | Ost |

|---|---|---|

| Beitragsbemessungsgrenze jährlich | 90.600,00 Euro | 89.400,00 Euro |

| Beitragsbemessungsgrenze monatlich | 7.550,00 Euro | 7.450,00 Euro |

| Beitragssatz | 2,60 % | 2,60 % |

Lohnsteuer und Sozialabgaben am Beispiel

Wie sich die Lohnsteuer und Sozialabgaben auf das Einkommen auswirken, lässt sich am Besten durch Berechnungsbeispiele dokumentieren.

Der Arbeitnehmer in unserem Beispiel verdient 3.000 Euro brutto monatlich, lebt in den alten Bundesländern, ist verheiratet sowie kinderlos, konfessionslos und wird in der Steuerklasse Ⅲ besteuert.

| Rechenfaktoren | Monat |

|---|---|

| Einkommen | |

| Bruttoeinkommen | 3.000,00 Euro |

| Geldwerter Vorteil | 0,00 Euro |

| Steuern | |

| Lohnsteuer | 60,50 Euro |

| Solidaritätszuschlag | 0,00 Euro |

| Kirchensteuer | 0,00 Euro |

| Steuerabzug gesamt | 60,50 Euro |

| Sozialabgaben | |

| Rentenversicherung | 279,00 Euro |

| Arbeitslosenversicherung | 39,00 Euro |

| Krankenversicherung | 244,50 Euro |

| Pflegeversicherung | 69,00 Euro |

| Sozialabgaben gesamt | 631,50 Euro |

| Nettoeinkommen | 2.308,00 Euro |

Was passiert nun, wenn sich das Bruttoeinkommen unseres Arbeitnehmers auf 6.000 Euro pro Monat verdoppelt?

| Rechenfaktoren | Monat |

|---|---|

| Einkommen | |

| Bruttoeinkommen | 6.000,00 Euro |

| Geldwerter Vorteil | 0,00 Euro |

| Steuern | |

| Lohnsteuer | 687,17 Euro |

| Solidaritätszuschlag | 0,00 Euro |

| Kirchensteuer | 0,00 Euro |

| Steuerabzug gesamt | 687,17 Euro |

| Sozialabgaben | |

| Rentenversicherung | 558,00 Euro |

| Arbeitslosenversicherung | 78,00 Euro |

| Krankenversicherung | 421,76 Euro |

| Pflegeversicherung | 119,03 Euro |

| Sozialabgaben gesamt | 1.176,79 Euro |

| Nettoeinkommen | 4.136,04 Euro |

Während sich das Bruttoeinkommen verdoppelt, entfällt eine Verdoppelung des Nettoeinkommens, eine Ursächlichkeit, die aus der Steuerprogression heraus resultiert. Die Steuerlast hat sich nicht verdoppelt, sondern fast verelffacht. Bei den Sozialabgaben kam es zu keiner Verdoppelung, da, wie oben beschrieben, Einkommenshöchstgrenzen zur Beitragsberechnung bestehen. Wie sich das Einkommen durch eine private Krankenversicherung verändert, können wir nicht ohne Weiteres darstellen, da dieser Beitrag von Gesellschaft zu Gesellschaft und von Tarif zu Tarif unterschiedlich ausfällt.

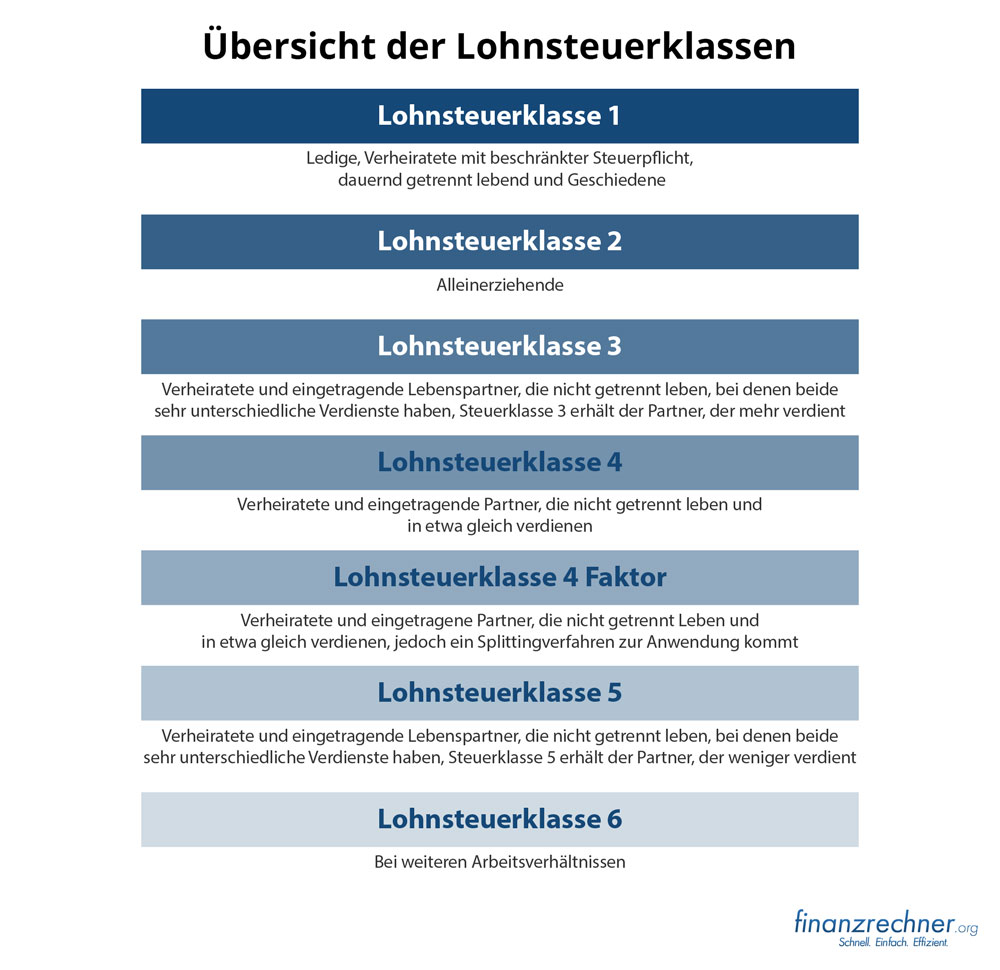

Die Steuerklassen

In Deutschland greifen sechs Steuerklassen. Die folgende Grafik veranschaulicht, wann welche Steuerklasse zum Tragen kommt:

Das obige Rechenbeispiel galt für einen verheirateten Alleinverdiener ohne Kinder. Wie stellt sich das Einkommen dar, wenn er Single ist?

| Rechenfaktoren | Monat |

|---|---|

| Einkommen | |

| Bruttoeinkommen | 3.000,00 Euro |

| Geldwerter Vorteil | 0,00 Euro |

| Steuern | |

| Lohnsteuer | 317,08 Euro |

| Solidaritätszuschlag | 0,00 Euro |

| Kirchensteuer | 0,00 Euro |

| Steuerabzug gesamt | 317,08 Euro |

| Sozialabgaben | |

| Rentenversicherung | 279,00 Euro |

| Arbeitslosenversicherung | 39,00 Euro |

| Krankenversicherung | 244,50 Euro |

| Pflegeversicherung | 69,00 Euro |

| Sozialabgaben gesamt | 631,50 Euro |

| Nettoeinkommen | 2.051,41 Euro |

Die Lohnsteuer hat sich schlicht verfünffacht.

Noch bitterer wird die steuerliche Betrachtung aber, wenn sich das Gehalt auf 6.000 Euro pro Monats verdoppelt:

| Rechenfaktoren | Monat |

|---|---|

| Einkommen | |

| Bruttoeinkommen | 6.000,00 Euro |

| Geldwerter Vorteil | 0,00 Euro |

| Steuern | |

| Lohnsteuer | 1.149,42 Euro |

| Solidaritätszuschlag | 0,00 Euro |

| Kirchensteuer | 0,00 Euro |

| Steuerabzug gesamt | 1.149,42 Euro |

| Sozialabgaben | |

| Rentenversicherung | 558,00 Euro |

| Arbeitslosenversicherung | 78,00 Euro |

| Krankenversicherung | 421,76 Euro |

| Pflegeversicherung | 119,03 Euro |

| Sozialabgaben gesamt | 1.176,79 Euro |

| Nettoeinkommen | 3.673,79 Euro |

Das Nettoeinkommen sinkt in der Steuerklasse I um rund 500 Euro gegenüber der Steuerklasse III. Die Abzüge betragen 38,77 Prozent.

Exkurs: Die Entgeltumwandlung für eine betriebliche Altersversorgung

Jeder Arbeitnehmer in Deutschland hat das Recht, einen Teil seines Arbeitslohns gemäß Paragraf 3 Absatz 63 EStG in eine betriebliche Altersversorgung zu wandeln (1). Der Höchstbetrag pro Jahr beläuft sich auf acht Prozent der Beitragsbemessungsgrenze zur gesetzlichen Rentenversicherung. Im Jahr 2024 beträgt der lohnsteuerrelevante Anteil 7.248 Euro in Westdeutschland und 7.152 Euro in Ostdeutschland.

Was bedeutet das übersetzt?

Angenommen, ein Arbeitnehmer spart jeden Monat 200 Euro in eine Pensionskasse. Der Beitrag wird aus dem Bruttoeinkommen entnommen und ist bis zum höchstmöglichen Anteil sozialversicherungs- und lohnsteuerfrei. Die Abgaben werden nur noch, um bei unserem obigen Rechenbeispiel zu bleiben, auf 2.800 Euro berechnet. Die Auswirkungen einer Entgeltumwandlung stellen sich wie folgt dar:

| Rechenfaktoren | Gehalt ohne Entgeltumwandlung | Gehalt mit Entgeltumwandlung |

|---|---|---|

| Bruttogehalt | 3.000,00 Euro | 3.000,00 Euro |

| + Vermögenswirksame Leistungen des Arbeitgebers | 0,00 Euro | 0,00 Euro |

| – Beitrag zur betrieblichen Altersversorgung | 0,00 Euro | 200,00 Euro |

| – Lohnsteuerfreibetrag | 0,00 Euro | 0,00 Euro |

| = Zu versteuerndes Bruttogehalt | 3.000,00 Euro | 2.800,00 Euro |

| – Lohnsteuer | 317,08 Euro | 272,75 Euro |

| – Solidaritätszuschlag | 0,00 Euro | 0,00 Euro |

| – Kirchensteuer | 0,00 Euro | 0,00 Euro |

| – Pauschalsteuer | 0,00 Euro | 0,00 Euro |

| – Beitrag zur gesetzl. Rentenversicherung | 279,00 Euro | 260,40 Euro |

| – Beitrag zur gesetzl. Arbeitslosenversicherung | 39,00 Euro | 36,40 Euro |

| – Beitrag zur gesetzl. Krankenversicherung | 244,50 Euro | 228,20 Euro |

| – Beitrag zur gesetzl. Pflegeversicherung | 69,00 Euro | 64,40 Euro |

| – Beitrag zur privaten Kranken- und Pflegeversicherung | 0,00 Euro | 0,00 Euro |

| = Nettogehalt | 2.051,41 Euro | 1.937,85 Euro |

| Nettoaufwand für die betriebliche Altersversorgung | 0,00 Euro | 113,56 Euro |

| Quelle: Eigene Berechnungen, Stand: Mai 2024 | ||

Das Nettoeinkommen sinkt um etwas über 100 Euro. Würde der Aufbau über eine privat finanzierte Vorsorgelösung erfolgen, würde dies das Nettoeinkommen um 200 Euro schmälern.

Was bringt eine Gehaltsumwandlung?

Jeder Arbeitnehmer freut sich, wenn er von seinem Arbeitgeber eine Gehaltserhöhung erhält. Bei tarifvertraglich geregelten Arbeitsverhältnissen erfolgt eine Heraufstufung gemäß der Dauer der Betriebszugehörigkeit oder durch den Wechsel in eine Position mit höherer Tarifgruppe.

Die Gehaltstabelle für das private Bankgewerbe sah für das Jahr 2022 / 2023 folgende Aufgliederung vor:

| Bj. | TG 1 | TG 2 | TG 3 | TG 4 | TG 5 | TG 6 | TG 7 | TG 8 | TG 9 |

|---|---|---|---|---|---|---|---|---|---|

| 1.-2. | 2.413 | 2.499 | 2.624 | 2.736 | 2.848 | ||||

| 3.-4. | 2.549 | 2.656 | 2.754 | 2.875 | 3.003 | 3.162 | |||

| 5.-6. | 2.681 | 2.805 | 2.879 | 3.012 | 3.156 | 3.355 | 3.584 | ||

| 7.-8. | 2.848 | 2.985 | 3.009 | 3.150 | 3.316 | 3.548 | 3.823 | 4.134 | |

| 9. | 3.167 | 3.286 | 3.467 | 3.751 | 4.057 | 4.397 | 4.737 | ||

| 10. | 3.423 | 3.625 | 3.950 | 4.296 | 4.662 | 5.035 | |||

| 11. | 3.789 | 4.148 | 4.532 | 4.931 | 5.330 | ||||

| Quelle: Gehaltstabellen private Banken | |||||||||

Betrachten wir einmal einen Wechsel vom 5.-6. Berufsjahr in das 7.-8. Berufsjahr in der Tarifgruppe 7:

Im 6. Berufsjahr sah die Brutto-Netto-Berechnung folgendermaßen aus:

| Rechenfaktoren | Monat |

|---|---|

| Einkommen | |

| Bruttoeinkommen | 3.584,00 Euro |

| Geldwerter Vorteil | 0,00 Euro |

| Steuern | |

| Lohnsteuer | 452,92 Euro |

| Solidaritätszuschlag | 0,00 Euro |

| Kirchensteuer | 0,00 Euro |

| Steuerabzug gesamt | 452,92 Euro |

| Sozialabgaben | |

| Rentenversicherung | 333,31 Euro |

| Arbeitslosenversicherung | 46,59 Euro |

| Krankenversicherung | 292,10 Euro |

| Pflegeversicherung | 82,43 Euro |

| Sozialabgaben gesamt | 754,43 Euro |

| Nettoeinkommen | 2.376,65 Euro |

Nach dem Wechsel ergibt sich folgende Brutto-Netto-Berechnung:

| Rechenfaktoren | Monat |

|---|---|

| Einkommen | |

| Bruttoeinkommen | 3.823,00 Euro |

| Geldwerter Vorteil | 0,00 Euro |

| Steuern | |

| Lohnsteuer | 511,25 Euro |

| Solidaritätszuschlag | 0,00 Euro |

| Kirchensteuer | 0,00 Euro |

| Steuerabzug gesamt | 511,25 Euro |

| Sozialabgaben | |

| Rentenversicherung | 355,54 Euro |

| Arbeitslosenversicherung | 49,70 Euro |

| Krankenversicherung | 311,57 Euro |

| Pflegeversicherung | 87,93 Euro |

| Sozialabgaben gesamt | 804,74 Euro |

| Nettoeinkommen | 2.507,00 Euro |

Eine Gehaltserhöhung um 239 Euro brutto bringt am Ende eine Erhöhung des Nettolohns von 130 Euro.

Weiterführende Informationen

- Entgeltumwandlung – der Paragraf 3 Absatz 63 EStG