Depotvergleich

So finden Sie das beste Online-Depot

Sie haben die Hoffnung aufgegeben, dass die Tagesgeldzinsen in absehbarer Zeit wieder steigen? Termingelder sind nichts für Sie, weil Sie sich nicht binden möchten? Dann ist es an der Zeit, die ersten Schritte auf dem Börsenparkett zu gehen und sich über die günstigsten Depots zu informieren. Sie investieren schon länger in Wertpapiere, aber fühlen sich von ihrer Bank bezüglich der Gebühren geschröpft? Dann ist es Zeit für einen Depotvergleich, der Ihnen zeigt, welche Bank Ihre Bedürfnisse am ehesten und am günstigsten erfüllt.

Identische Anlagen – unterschiedliche Renditen

Angenommen, zwei Anleger erwerben am selben Tag zum selben Kurs die gleiche Aktie und verkaufen diese später zu identischen Konditionen, wird sich der eine freuen, der andere ärgern – warum?

An der Abgeltungssteuer können beide Anleger nichts ändern, wohl aber an den Gebühren, die sie im Jahr für ihr Wertpapierdepot bezahlen und an den Courtagen für An- und Verkauf. Ein Blick in den Depotvergleich zeigt, dass die Depotverwaltungsgebühren Kosten sind, die sich Anleger getrost sparen können. Die meisten Direktbanken und Onlinebroker verzichten heute auf diese Kosten.

Dies trifft vor allem auf die Unternehmen zu, deren Angebot sich nicht an hochspezialisierte Trader, sondern an die breite Masse der Sparer richtet. Hier finden sich auch die interessantesten Angebote für den Vermögensaufbau und Vermögensausbau.

Mehr als nur die Depotgebühren vergleichen

Worauf kommt es bei der Auswahl des richtigen Depots an? Diese Frage kann sich nur jeder Anleger selbst beantworten, wenn er seine Handelsgewohnheiten betrachtet. Ein Daytrader benötigt ein Depot, welches ihm Zugang zu Echtzeitkursen ermöglicht. Wer viel an Auslandsbörsen handelt, benötigt einen Zugang zu möglichst vielen ausländischen Handelszentren. Anleger, die sich für den außerbörslichen Handel interessieren, benötigen einen Broker, der mit möglichst vielen Wertpapierhandelshäusern kooperiert. Und derjenige Anleger, der sich erst mit der Börse vertraut machen möchte und langsam die Welt der Wertpapiere erkunden will oder gemächliche Anlagestrategien verfolgt?

Diese Anleger achten in der Regel zunächst sehr auf die Kosten. Vor diesem Hintergrund macht es natürlich Sinn, sich zuerst auf ein kostenloses Wertpapierdepot zu konzentrieren. Selbst wenn Sie nur diese Depots betrachten, stellen Sie fest, dass es eine überdurchschnittliche Auswahl gibt. Um es vorwegzunehmen – Filialbanken fallen in der Regel durch das Raster, da diese sowohl bei den Depotgebühren als auch bei den Courtagen deutlich über den Onlineanbietern rangieren. Wer denkt, dass er im Gegenzug dafür eine objektive Beratung erhält, irrt. Die Mitarbeiter verkaufen vorzugsweise die Fonds und Zertifikate der assoziierten Fondsgesellschaft. Wer davon abweichende Papiere erwerben möchte, muss unterschreiben, dass dies auf eigenen Wunsch geschah und keine Risikoaufklärung erfolgte.

Die Kosten für den Wertpapierkauf

Neben den klassischen Wertpapieren Aktie und Anleihe stehen Ihnen natürlich auch noch aktiv gemanagte Fonds, Indexfonds und Derivate wie Zertifikate oder Optionsscheine als Anlagemedien zur Verfügung. Einsteiger sind am Besten damit beraten, den Vermögenaufbau über Fonds und ETFs zu bestreiten. Klassische Aktienfonds sind üblicherweise mit einem Ausgabeaufschlag belegt. Dieser variiert zwischen vier und sechs Prozent, beträgt in den meisten Fällen fünf Prozent.

Filialbanken zeigen sich hier wenig verhandlungsbereit und holen das Agio in voller Höhe durch. Anders sieht es bei den Direktanbietern aus. Zum einen halten diese mehrere Tausend Fonds aller Fondsgesellschaften bereit. Zum anderen rabattieren Sie den Ausgabeaufschlag, wenn er nicht sogar ganz entfällt. Wer 5.000 Euro anlegt und fünf Prozent, 250 Euro, als Ausgabeaufschlag entrichten muss, hat im ersten Anlagejahr eine deutlich schwächere Rendite, als ein Anleger, der nur ein Prozent Ausgabeaufschlag bezahlt oder idealerweise gar keinen. Fonds werden in zahlreichen Varianten aufgelegt:

- Über alle Themen und Regionen hinweg

- Themenfonds, wie Rohstoffe

- Branchenfonds, beispielsweise Chemie

- Regionalfonds wie Asien oder Europa

- Länderfonds

- Dividendenfonds, die in Unternehmen mit hohen Dividendenzahlungen investieren.

Neben reinen Aktienfonds finden sich auch

- Rentenfonds mit festverzinslichen Wertpapieren

- Geldmarktfonds mit kurzlaufenden festverzinslichen Papieren

- Mischfonds mit Aktien und Anleihen

- Dachfonds, die wiederum in unterschiedliche andere Fonds investieren.

- Offene Immobilienfonds

Die Auswahl ist ohne einen Anlageplaner, den Direktbanken online zur Verfügung stellen, kaum machbar. Das Schöne ist, dass Sie Fondsanteile auch im Rahmen eines Sparplans erwerben können.

Alternativ zu klassischen gemanagten Fonds haben sich in den letzten Jahren ETFs, Exchange Trading Funds, auf Deutsch Indexfonds, etabliert. Bei klassischen Fonds managt die Fondsgesellschaft die Fonds, kauft und verkauft innerhalb des Fonds Aktien. Dafür fällt eine recht hohe Managementgebühr an.

ETFs sind in der Anschaffung und während der Laufzeit deutlich billiger. Ein ETF bildet 1 : 1 einen Index, beispielsweise den DAX 30 nach. Das Fondsmanagement muss nur aktiv werden, wenn es im Index eine Veränderung gibt, beispielsweise, als die Deutsche Bank aus dem EuroStoxx 50 gestrichen wurde. ETFs sind auf jeden nur denkbaren Index erhältlich und werden an der Börse gehandelt, nicht von einer Fondsgesellschaft ausgegeben.

Klassische Aktienfonds versuchen, ihre Benchmark, den entsprechenden Index zu schlagen. Beispielsweise versucht ein Fonds, der in die größten deutschen Aktiengesellschaften investiert, besser zu sein, als der DAX 30. Dies gelingt aber nur in den seltensten Fällen. Warum sollten Anleger dann nicht direkt in den DAX 30 investieren, wenn zum einen die Wertentwicklung besser ist, zum anderen die Kosten deutlich niedriger ausfallen?

ETFs werden über die Börse gehandelt. Ein Blick in den Depotvergleich zeigt, dass es bei den Courtagen deutliche Unterschiede gibt. Die Filialbanken halten nach wie vor daran fest, dass die Courtage prozentual abhängig vom Ordervolumen berechnet wird. Dabei legen Sie eine Mindestvergütung, aber auch eine Obergrenze fest. Deutlich günstiger wird es für Anleger bei den Direktanbietern, die eine feste Ordergebühr, unabhängig vom Wert des Wertpapierkaufs anbieten. Die ideale Konstellation stellt langfristig ein kostenloses Wertpapierdepot dar, in Verbindung mit einer fixen Ordergebühr von 4,95 Euro und dem Kauf von ETFs. Ein gebührenfreies Wertpapierdepot und der Erwerb eines klassischen Aktienfonds ohne Ausgabeaufschlag klingt zwar auch reizvoll, hat aber auf Dauer durch die höheren Verwaltungskosten die schwächere Rendite.

Anleger können ETFs bei allen Direktbanken und Onlinebrokern auch im Rahmen von Sparplänen erwerben.

Der Einstieg in Aktien setzt Geduld voraus

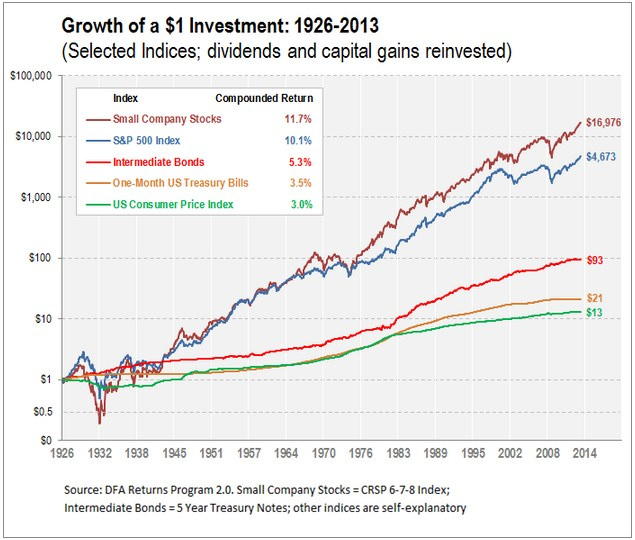

Wer sich erstmals mit Aktien oder Aktienfonds beschäftigt, sollte vor allem Geduld mitbringen. Als Haltedauer für einen Aktienfonds oder einen ETF sollten Anleger schon einmal fünf Jahre einkalkulieren. Die Börse lebt und geht hin und wieder auch einmal in eine Richtung, die nicht geplant war. Dennoch zeigen sich Aktien bei einer längeren Haltedauer als das gewinnbringendste Investment. Wer in einen Aktienfonds regelmäßig einspart, profitiert dabei noch stärker von den Kursschwankungen. Er kauft immer wieder einmal für weniger Geld ein, als er am Ende beim Verkauf erzielen sollte. Dass Aktien im Grunde nur den Weg nach oben kennen, belegt das folgende Chart:

Quelle: Granite Hill Capital Management LLC

Dies gilt sowohl für kleine Unternehmen als auch für die Schwergewichte, die im Standard & Poors 500 Index enthalten sind.

Der Service bei den Onlineanbietern

Wie bereits erwähnt, ist die Annahme falsch, dass Banken vor Ort eine objektive Beratung anbieten. Im Vordergrund steht der Produktverkauf, nicht der Bedarf des Kunden. Daran hat auch die Einführung des Beratungsprotokolls nichts geändert. Im Gegenteil, Tests von Verbraucherschützern belegen immer wieder, dass an den Angaben der Kunden vorbei „beraten“ und verkauft wird.

Anders verhält es sich bei den Direktanbietern. Diese stellen ihren Kunden alle Informationen rund um die Kapitalmärkte zur Verfügung. Neben politischen Analysen zählen dazu natürlich auch Analysen der Wirtschaftspolitik, Währungspolitik, einzelner Unternehmen und die Definition von Kurszielen der einzelnen Aktien. Der Anleger ist nicht mehr auf sich alleine gestellt, als wenn er eine Aktie oder fremde Fondsanteile über seine Bank vor Ort kaufen möchte, im Gegenteil.

Neben dem reinen Informationsangebot findet sich häufig auch noch ein Ausbildungsangebot. Die Banken und Broker bieten Webinare und Videotutorials, die es ihren Kunden ermöglichen, die ersten Schritte zu gehen und sich im Laufe der Zeit bis hin zu Börsenprofis zu entwickeln.

Ein weiterer Aspekt liegt in dem Angebot für fortgeschrittene und spezialisierte Anleger. Der Zugang zu Echtzeitkursen ermöglicht es, innerhalb kürzester Zeit Gewinne zu realisieren. Im außerbörslichen Handel mit Wertpapierhandelshäusern können Papiere zu extrem günstigen Konditionen erworben werden. Der Zugang zu Derivaten fällt deutlich leichter als über eine Filialbank.

Fazit

Die Geldanlage in Wertpapiere, besonders in Fonds und ETFs bietet auch konservativen Anlegern deutlich attraktivere Renditen als ein Investment in Tagesgeld, Festgeld oder Anleihen. Für die Auswahl des richtigen Depots bietet der Depotvergleich die beste Ausgangslage. Bereits mit der Eingabe von wenigen Eingaben

- Handelsvolumen

- Anzahl der Orders pro Jahr

- Durchschnittlicher Depotbestand

- Anteil der Onlineorders

lässt sich herausfiltern, welche Bank oder welcher Broker die günstigsten Konditionen bietet. Über den Depotvergleich finden Sie auch heraus, bei welchem Institut Sie am günstigsten Fondsanteile erwerben können. Bietet Ihnen der Broker dann noch besonders gute Konditionen für ein Tagesgeldkonto als Verrechnungskonto, können Sie sich über das perfekte Depot freuen.

News Depotvergleich: Keine Änderung am Zinsmarkt in Aussicht

Obwohl die US-Notenbank FED laut über eine erneute Anhebung des Leitzinses in den USA nachdenkt, sehen Marktbeobachter keine allzu großen Potentiale für signifikante Veränderungen der Zinslandschaft in Europa. Obwohl Deutschland die angepeilte Inflationsrate von leicht unter zwei Prozent im Februar 2017 sogar überschritten hat, wird es seitens der Europäischen Zentralbank kaum zu einem Anstieg des Zinsniveaus in Europa kommen. Das Anleiheankaufprogramm von Mario Draghi zeigt erste Erfolge, ein deutlicher Anstieg der Zinsen würde diese ersten Erfolge gleich wieder zunichte machen. Immerhin stieg sowohl die Kreditvergabe an Unternehmen als auch an private Haushalte zum Jahresende an. Das Ziel, die Märkte mit Geld zu fluten, scheint Erfolge zu verzeichnen.

Anleger auf der Suche nach Alternativen

Für Sparer bedeutet dieser Sachverhalt, dass sie weiter nach Alternativen zu Tagesgeldern Ausschau halten müssen. Flatex hat jetzt als erster Onlinebroker generelle Strafzinsen, unabhängig von der Höhe der Einlage, für seinen Kunden eingeführt. Damit wurde dieses Modell, bislang nur für größere Vermögen angewendet, auch bei der breiten Masse salonfähig.

Auch für konservative Sparer gilt jetzt, dass sie dem kontinuierlichen Vermögensabbau durch Niedrigzinsen und Inflation gegensteuern müssen. Experten empfehlen nach wie vor, dass ein Wertpapierdepot mit ausgewählten Aktien oder Aktienfonds und ETFs die sinnvollste Lösung darstellt. Aktien als inflationssichere Sachwertanlagen boten in den vergangenen Jahrzehnten bei ausreichend Geduld der Anleger die höchsten Renditen.

Der Befürchtung, das Kapital könnte ja durch Kursrückgänge kurzfristig weniger wert werden, steht die Tatsache der Vermögensvernichtung durch eben den erwähnten Kaufkraftverlust.

Allerdings setzen Aktienstrategien auch eine gewisse langfristige Planung voraus. Einen Zeitraum von fünf Jahren sollten Anleger auf jeden Fall einplanen, in dem sie nicht über das angelegte Kapital verfügen können, ohne möglicherweise Verluste zu realisieren.

Die Frage, welches Depot sich für die ersten Schritte auf dem Börsenparkett am Besten eignet, beantwortet ein entsprechender Depotvergleich. Der kostengünstigste Einstieg erfolgt in der Regel über Indexfonds, da diese kaum Verwaltungsgebühren bedingen und die Anleger diese bei guten Brokern zu niedrigen Festpreiscourtagen erwerben können.