Gehaltskürzung oder Sabbatical

Was passiert mit meiner Rente?

Was passiert mit meiner Rente, wenn mein Gehalt sinkt, wenn ich mal keine Einnahmen habe oder wenn wir Kinder kriegen? Diese Fragen wollen hier heute klären. Kurz zu den Rechengrundlagen – sie sind in 10 Sekunden erklärt: Im ersten Teil dieser Serie haben wir erläutert, wie jeder Bürger seine Rente ruckzuck ausrechnen kann. Wir taten dies auch, weil nur die wenigsten Finanzberater, Versicherungsverkäufer oder Banker die Rente erklären, geschweige denn rechnen können. Deswegen kommt hier Ihre Hilfe zur Selbsthilfe. Um das Prinzip zu verstehen, im Folgenden das Beispiel, mit dem wir gerechnet hatten.Einfache Rentenformel am Beispiel

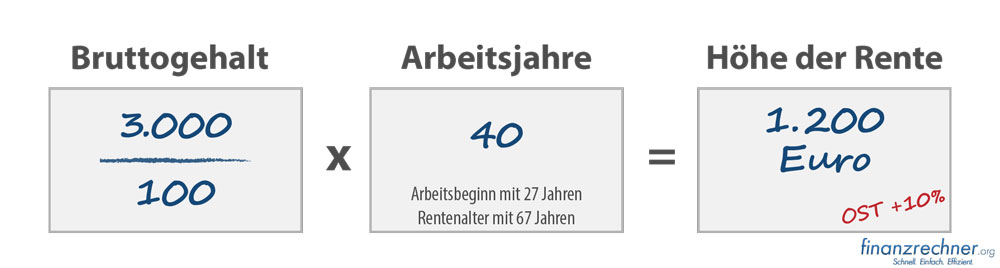

Sie verdienen 3.000 Euro brutto pro Monat und sie „schaffen“ 40 Arbeitsjahre, in denen Sie und Ihr Chef Beiträge in die staatliche Rentenkasse zahlen. Also rechnen Sie nach einer einfachen Formel, hier ist sie: Monatliches Bruttogehalt / 100 x Arbeitsjahre = Rente 3.000 Euro / 100 x 40 = 1.200 Euro

Stimmt die Rechnung?

Die Ergebnisse nach dieser Rechnung – die ginge auch auf einem Parkschein – weichen von der „echten“ offiziellen Rentenformel um ein Prozent ab. Das macht aber nichts, wenn Sie noch mit Mitte 20 noch fast 100 Prozent Berufsleben vor sich haben, mehrere mögliche Jobwechsel und schwankendes Einkommen (darauf gehen wir noch ein) inklusive.West/Ost?

Zurzeit gibt die Deutsche Rentenversicherung angehenden Rentnern Ost bei gleichem Einkommen noch einen Zuschlag von rund 10 Prozent (siehe auch auf den Grafiken). Dieser entfällt ab dem Jahr 2018 bis 2025 schrittweise; bis dahin werden West- und Ostrenten angeglichen. Erworbene Rentenansprüche (offiziell Anwartschaften) werden aber nicht gekürzt! Lediglich steigen im (dann ehemaligen) Renten-Osten die Renten etwas langsamer, was unsere Rechenergebnisse nicht verfälscht, nur das ist für Sie wichtig. Außerdem sollte jede Hochrechnung alle Jahre wieder neu gemacht werden. Wenn Sie Ihre Rente also selbst hochrechnen können, ist alles Weitere einfach. Dann können Sie aufrechnen, was passiert, wenn ihr Einkommen sinkt. Klar, jeden Euro, den Sie als Arbeitnehmerin oder Arbeitnehmer mehr oder weniger verdienen, steigert oder senkt Ihre Rente. Ja, das hätten Sie geahnt, stimmt. Hier rechnen wir aber exakte Zahlen, damit Sie wirtschaften können.Und die offizielle Renteninformation?

Moooment! Es gibt diese so genannte Renteninformation, ein Papier, das alle Versicherten jedes Jahr von der Deutschen Rentenversicherung erhalten?! Ja! Aber dessen Zahlen sind kaum das Papier wert, auf dem sie stehen, falls sich Ihr Einkommen ändert. Der Grund ist: Die Rentenkasse rechnet für die Zukunft, also per Rentenbeginn (meist) 67, mit Ihrem Einkommens-Durchschnitt der vergangenen fünf Jahre hoch.Ändert sich das Einkommen, können Sie selbst hochrechnen

Und wir wissen, dass die beruflichen Biografien der Menschen immer unregelmäßiger verlaufen. Sinkt also Ihr Einkommen, vielleicht weil Sie aus privaten Gründen zehn Jahre lang weniger arbeiten, dann ist die Hochrechnung der Rentenkasse für die Katz. Das ist nicht zu kritisieren, weil die Rentenkasse schließlich nicht hellsehen kann. Aber Sie können Ihre Zahlen selbst prüfen und korrigieren.5 Jahre 1.000 Euro weniger pro Monat

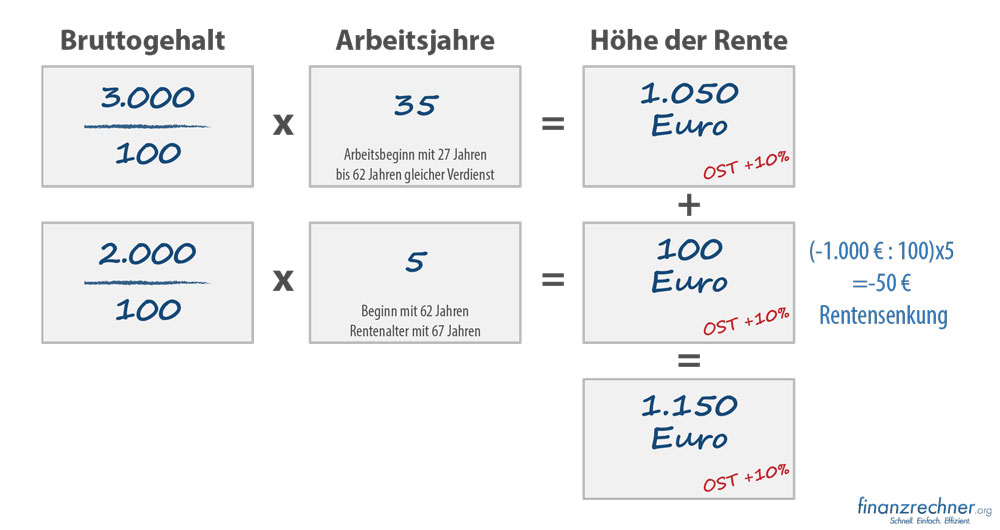

Also rechnen Sie selbst. Fertig? Los! Bisher verdienten Sie (Annahme) 3.000 Euro brutto. Daraus werden nach 40 Jahren Arbeit mit 67 einmal 1.200 Euro Rente. Oben hatten wir das berechnet. Nun treten Sie kürzer, etwa aus privaten Gründen, und verdienen ab sofort jeden Monat 1.000 Euro brutto weniger, dies soll 5 Jahre gelten, nehmen wir an. Dann setzen Sie diese neuen Zahlen in die Grafik ein. Monatliches Bruttogehalt / 100 x Arbeitsjahre = Rente 3.000 Euro / 100 x 35 = 1.050 Euro 2.000 Euro / 100 x 5 = 100 Euro 1.050 Euro + 100 Euro = 1.150 Euro Rente Fünf Jahre lang 1.000 Euro weniger Brutto bedeuten später bei der Rente 50 Euro Einbuße. Dies zu rechnen dauerte 10 Sekunden: 1.000 Euro / 100 x 5 = 50 Euro. Bei Ihnen geht es nur um 500 Euro Gehaltskürzung, dafür aber 10 Jahre lang? Gut. Setzen Sie Ihre Zahlen ein und Sie erhalten Ihr Ergebnis. Merke: Sie können im Westen alle rentenpflichtigen Einkommen bis 6.200 Euro berechnen (Ost: 5.700 Euro).

Fünf Jahre lang 1.000 Euro weniger Brutto bedeuten später bei der Rente 50 Euro Einbuße. Dies zu rechnen dauerte 10 Sekunden: 1.000 Euro / 100 x 5 = 50 Euro. Bei Ihnen geht es nur um 500 Euro Gehaltskürzung, dafür aber 10 Jahre lang? Gut. Setzen Sie Ihre Zahlen ein und Sie erhalten Ihr Ergebnis. Merke: Sie können im Westen alle rentenpflichtigen Einkommen bis 6.200 Euro berechnen (Ost: 5.700 Euro).

Sabbatical

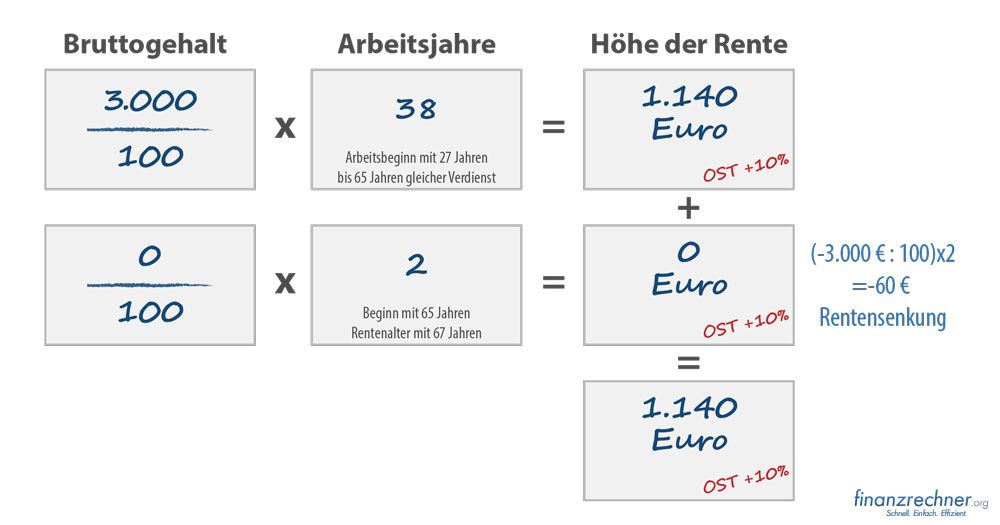

Nehmen wir an, sie haben 20 Jahre lang wie ein Bekloppter Stunden „gekloppt“ – viel gearbeitet, wenig gelebt. Sie brauchen eine Auszeit, zwei Jahre. Sie haben für diese Zeit Geld zurückgelegt, um zwei Jahre in der Karibik abzuschalten. Nun fragen Sie sich, wie viel Rente Ihnen später fehlt, wenn es in den endgültigen Ruhestand geht. Weil sie in der Zeit 3.000 Euro (Annahme) NICHT verdienen, setzen Sie diese Zahlen in die Grafik ein. -3.000 und 2 Jahre. Das sieht dann so aus: Monatliches Bruttogehalt / 100 x Arbeitsjahre = Rente 3.000 Euro / 100 x 38 = 1.140 Euro 0 Euro / 100 x 2 = 0 Euro 1.140 Euro +0 Euro = 1.140 Euro Rente Ihre Auszeit, in der Sie kein Einkommen haben und keine Beiträge in die Rentenkasse fließen, kostet Sie 60 Euro Rente.

Ihre Auszeit, in der Sie kein Einkommen haben und keine Beiträge in die Rentenkasse fließen, kostet Sie 60 Euro Rente.

Kinder? Bringen Mütterrente

Wenn Sie Kinder kriegen, dann kommt jetzt für Sie die beste Nachricht des Tages! Mütter, die 3 Jahre lang Erziehungspause machen, also kein Einkommen haben, haben einen Rentensponsor. Vater Staat tut dann bei allen Kindern seit 1992 geboren so, als würde die Mutter gerundet 3.000 Euro im Monat verdienen, 3 Jahre lang. Und packt allen Müttern gut 90 Euro (= 3 „Entgeltpunkte“) aufs Rentenkonto, die mit 67 fällig werden (für Ost gelten 10% geringere Werte). Und wenn die Mutter trotzdem arbeitet? Wird dann Mütterrente gestrichen? Nein. Rente aus Arbeit, für die die Mutter schließlich Beitrag gezahlt hat, während dieser Zeit kommt obendrauf. Beachten: Hier gelten für das fiktive plus das reale Einkommen die Beitragsbemessungsgrenzen (Ost 5.700 Euro, West 6.200 Euro). Das Ganze gilt auch für Väter, wenn die Mutter ihre Rente für Kindererziehung an diesen abtritt. Das geht. Lebensversicherung oder gesetzliche Rente? Dieser Gretchenfrage gehen wir in Teil drei unserer Rententipps nach:Ermitteln Sie jetzt, wie hoch Ihre Rente später sein könnte

Wollen Sie wissen, wie hoch Ihre Rente später sein könnte? Dann nutzen Sie den kostenlosen Rentenrecher, den wir Ihnen nachfolgend in Zusammenarbeit mit der Finanzen.de AG zur Verfügung stellen: