Berufsunfähigkeit und Steuern

Angestellte Arbeitnehmer und Selbstständige müssen Ihr Einkommen versteuern. Wie verhält sich das für Versicherte mit der Steuer, wenn Sie berufsunfähig (BU) werden, kein Arbeitseinkommen mehr haben und stattdessen Leistungen von ihrer Versicherung bekommen?

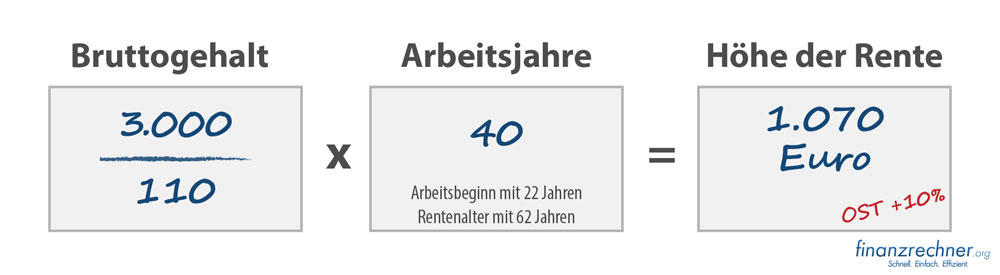

Zunächst ein Blick auf die gesetzliche Rentenversicherung und wie viel Geld die an Betroffene zahlt, wenn sie krank BLEIBEN.

Hier die Erwerbsminderungsrente schnell selbst rechnen:

Zu dem Beispiel in der Abbildung oben: Wer heute im Monat 3.000 Euro brutto verdient (rund 2.000 Euro netto), kann mit gut 1.000 Euro Erwerbsminderungsrente rechnen, wenn er höchstens noch 3 Stunden arbeiten könnte. Meint die Deutsche Rentenversicherung, der oder die Betroffene könne noch 4-6 Stunden arbeiten, dann halbiert(!) sie die Rente!

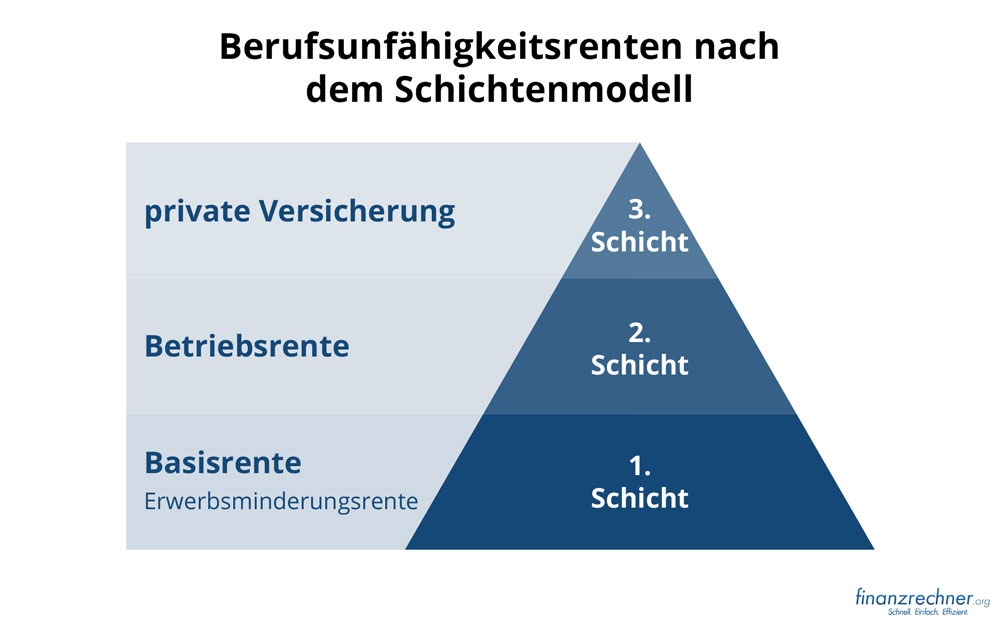

Im Beispiel oben fehlen dem Betroffenen jeden Monat rund 1.000 Euro Einkommen, weswegen eine Berufsunfähigkeitsversicherung Not tut. Für deren Besteuerung hat der Gesetzgeber mit dem Alterseinkünftegesetz im Jahr 2005 eine durchaus übersichtliche Systematik geschaffen. Zunächst zur Übersicht:

3. Schicht: BU-Rente aus private Versicherung

Die Beiträge in eine private BU-Versicherung können Versicherte praktisch nicht von der Steuer absetzen, weil die dafür vorgesehene Position Sonderausgaben in der Steuererklärung meistens bereits von Krankenversicherungs-Beiträgen ausgeschöpft wird.

Eine BU-Rente aus privater Versicherung muss mit dem sogenannten Ertragsanteil versteuert werden.

| maximale Laufzeit der Rente ab Beginn der Berufsunfähigkeit | Ertragsanteil in Prozent |

|---|---|

| 5 | 7 |

| 10 | 13 |

| 15 | 17 |

| 20 | 21 |

| 25 | 26 |

| 30 | 30 |

| Stand: 2017 | |

Musterrechnung

Beispiel: Ein 37-jähriger Mann bezieht 2.000 Euro BU-Rente pro Monat, das entspricht jährlich 24.000 Euro. Hiervon betrachtet das Finanzamt 30% oder 7.200 Euro als steuerpflichtige Einnahme. In diesem Beispielfall zahlt der Betroffene keinen Cent Steuern, weil das steuerliche Existenzminimum unterschritten ist. Im Jahr 2017 beträgt der Grundfreibetrag 8.820 Euro für Ledige, 17.640 Euro für Zusammenveranlagte.

2. Schicht: BU-Rente aus Betriebsrente

Erfolgt der BU-Schutz im Rahmen der Betriebsrente (hier: Entgelt-Umwandlung, § 3 Nr. 63 EStG), dann kann der Arbeitnehmer ab dem kommenden Jahr bis gut 6.000 Euro jährlich komplett von der Steuer absetzen, das sind 8% der Beitragsbemessungsgrenze der Rentenversicherung (2017 gelten noch 4%). Zur Information: Bis rund 3.000 Euro Jahresbeitrag sind für die Beiträge in die Betriebsrente keine Sozialabgaben abzuführen.

Im Leistungsfall: Dann müssen BU-Renten in voller Höhe versteuert werden. 24.000 Euro BU-Rente entsprechen dann auch gegenüber dem Finanzamt 24.000 Euro Einnahmen des Versicherten oder bei Ledigen rund 3.600 Euro Steuern (sofern der Betroffene ledig ist und ohne weiteren Einnahmen).

1. Schicht: BU-Rente aus Basisrente

Kurz zur Übersicht: Die so genannte Basisrente (nach ihrem „Erfinder“, dem vormaligen Kanzlerberater Prof. Bert Rürup, auch Rürup-Rente genannt) entspricht bezüglich Leistungsregeln und den Steuern 1:1 der Vorschriften der gesetzlichen Rentenversicherung. Für den zu zahlenden BU-Beitrag bedeutet das, dass dieser bei der Basisrente stufenweise („Rürup-Treppe“) von Jahr zu Jahr steigend von der Steuer abgesetzt werden kann. Für 2017 gelten 84 Prozent und ab 2025 kann der Versicherte 100 Prozent dieser Beiträge von der Steuer absetzen.

Im Gegenzug werden BU-Renten mit steigenden Prozentsätzen besteuert:

Bei einem Versicherungsfall im Jahr 2018 würde die BU-Rente für die gesamte Dauer der Zahlung gleichbleibend mit 76 Prozent ihres Betrags als Einkommen besteuert. Bei 24.000 Euro BU-Zahlbetrag müsste der versicherte Steuerzahler pro Jahr 18.240 Euro als Einnahme versteuern: Das entspricht bei Steuerklasse I. (Ledige) gut 2.000 Steuereuro, wenn keine weiteren Einnahmen einzurechnen sind.

Auch die Erwerbsminderungsrente wird in Schicht 1 versteuert

Ab 2040 werden BU-Renten aus Basisrenten zu 100 Prozent zu versteuern (genannte Steuersätze betreffen übrigens auch Altersrenten aus Basisrente). Auch die Erwerbminderungsrente der Deutschen Rentenversicherung wird im Leistungsfall wie die Basisrente besteuert – weil der Versicherte seine Pflichtbeiträge in die gesetzliche Rente entsprechend der „Rürup-Treppe“ vorher abgesetzt hat.

Interessenten müssen Vor- und Nachteile abwägen

Ob eine BU-Versicherung nun als private Police gekauft wird, im Rahmen der Betriebsrente über die Firma oder über die Basisrente abgeschlossen wird, hängt von der privaten Finanzplanung, dem Einkommen und dem Familienstand ab. Interessenten an einer BU-Rente sollten sich also keineswegs von etwaigen Steuervorteilen heute locken lassen, wenn morgen im Falle eine BU die versicherte Rente nach Steuern zu gering wäre.